Alper H. Yağcı

Not: Bu yazı ilk olarak TÜSİAD Küresel Siyaset Forumu makale dizisi parçası olarak Eylül 2025’te https://tusiad.org/tr/yayinlar/raporlar/item/11836-tusi-ad-kuresel-siyaset-forumu-makale-dizisi-no-8 adresinde yayımlanmıştı.

Yirminci yüzyıldaki liberal küreselleşmenin lideri olan ABD, kurduğu düzeni bozma yönünde adımlar atıyor. Bu raporda liberal uluslararası düzene ve küreselleşmenin alışılmış biçimine darbe vuran üç ekonomik gelişmeyi ele alıyoruz. Birincisi, ABD’nin, dış ticaret açığını azaltmak ve Çin’in agresif ihracat politikalarına karşılık vermek için 2018’de gümrük vergileriyle başlattığı ve ikinci Trump döneminin başından itibaren yeniden kızışmaya başlamış olan ticaret savaşı. İkincisi, mikroçip gibi kritik teknolojilerdeki değer zincirlerini yeniden şekillendirerek mümkün olduğunca “eve döndürmek” amacıyla, uluslararası yatırıma ve yabancı şirketlere yönelik muamelenin Batı ülkelerinin genelinde sertleşmesi. Üçüncüsü ise ABD doları merkezli uluslararası finansal mimarinin Rusya gibi ülkeleri cezalandırmak için kullanılmasına mukabil olarak, Rusya ve Çin’in finansal araçlarını çeşitlendirme ve dolar hakimiyetini aşındırma girişimleri. Ticaret, yatırım ve finans konusunda küreselleşmeyi yavaşlatıp ulusal politika reflekslerini canlandıran bu gelişmelerin sebeplerini ve ikinci Trump dönemindeki seyrini özetleyeceğiz. Dünya ekonomisi muhtemelen yüzyılda bir-iki kez görülebilen tarzda bir yeniden yapılanmanın eşiğinde bulunuyor. Bu durumun Türkiye ve en önemli ekonomik partneri AB için yarattığı sınamaları değerlendireceğiz.

Küreselleşme neden ABD için problem haline geldi?

Yaklaşık iki asır boyunca Batılı ülkelerin domine ettiği sanayi üretimi; yirminci yüzyılın son çeyreğinden beri Doğu ve Güney Asya ülkelerine kayıyor. Özellikle Çin, Batılı ülkelerin önemli bir imalat tedarikçisi haline geldi. Çin, 2001 yılında Dünya Ticaret Örgütü’ne katılmasıyla birlikte ABD tarafından nispeten güvenli bir ticaret ve yatırım partneri olarak görülür olmuştu. Yirmi birinci yüzyılın ilk on beş yılında, sanayi imalatının git gide Çin’de yoğunlaştığı, yüksek miktarda sanayi mamulünün Çin’den ABD’ye ihraç edildiği, bu şekilde Çin’de oluşan cari fazlanın Amerikan hazine tahvilleri gibi dolar bazlı menkul kıymetlere yatırılarak yine ABD piyasalarına ödünç olarak geri döndüğü bir çevrim ortaya çıkmıştı. ABD cari açığının dış sermaye transferiyle finanse edilmesiyle ABD ucuz ithalata devam edebiliyor, Çin de cari fazlasını iç tüketim yerine dış finansal varlıklara aktararak emek maliyetlerini belli bir seviyede tutuyordu. Simetrik olmasa da karşılıklı bir bağımlılığın söz konusu olduğu bu durum Çin ile Amerika’nın ekonomik olarak iç içe geçmesini anlatan Chimerica terimiyle İngilizce’de anılmaya başlamıştı (Bkz. Şekil 1). Bu süreçte neredeyse ona katlanan Çin’deki sanayi imalatı, 2023 itibariyle dünyadaki sanayi imalatının %29’unu arz eder oldu, ABD’nin payı ise %17’e geriledi.[1] Bu sırada ABD’nin dış borcu ve federal bütçe açığı sürekli olarak arttı.

Şekil 1: Çin ve ABD arasında karşılıklı ekonomik bağımlılık “Chimerica”

Çin’de ihracata yönelik sanayi, başlangıçta, düşük katma değerli ucuz emeğe dayanan ve liderliği yabancı sermayenin yaptığı bir modelde gelişmişti. Bununla birlikte Çin devleti, yabancı yatırımların, yerli şirketlere teknoloji transferi sağlayacak ortaklıklar vasıtasıyla yapılmasını şart koşuyordu. ABD devlet yetkilileri, fikri mülkiyet korumasının etrafından dolanan bu politikaları uzun süre eleştirmiştir. Ancak bu sayede Çin ekonomisi hızlı bir öğrenme performansı göstermiş ve artık yerli sermaye ve teknolojisiyle öne çıkmaya başlamıştır. Bugün belirli sektörlerde Çinli şirketlerin rolü dünya hakimiyeti düzeyindedir. Örneğin Çin, dünyadaki güneş panelleri üretiminde %80’in üzerinde pay sahibidir. Çinli BYD, elektrikli otomobil üretiminde en büyük şirket haline gelmiş, elektrikli batarya değer zinciri Çinliler tarafından domine edilmiş durumdadır.

Pek çok ABD’li sermayedar, Çin’deki üretimde yatırımlarıyla pay sahibi olarak bu durumun kazananları arasında yer alırken, ABD ekonomisinin diğer kesimleri üzerindeki etkiler farklıydı. Çin ithalatının ABD ekonomisi üzerine etkilerini 2000-2007 dönemi için değerlendiren nispeten iyimser bir araştırmanın (Wang vd. 2018) bulgularını özetleyelim: Bir yandan, doğrudan Çin ile rekabet eden sektörler ve onlara girdi sağlayan upstream sektörlerde yıllık %2 istihdam azalışı söz konusu. Öte yandan, Çin’den gelen ucuz girdiler sayesinde daha verimli üretim yapan downstream sektörlerin kazancı dahil edildiğinde ABD’deki tüm sektörler üzerindeki net etki %1,27 istihdam artışı olarak tespit ediliyor. Genel itibariyle olumlu görülebilecek bu tablo, belirli sektörlerin Çin ile ticaretten olumsuz etkilendiğini hatırlatıyor. Bunlar kol emeğinin yoğunlaştığı sektörler olduğu için, Çin ile ticaretin ABD’de üniversite mezunu olmayan çalışanların ücretlerinde %4,3 düşüşe neden olduğu ortaya çıkıyor.[2]

2016 başkanlık seçimlerine gelindiğinde, özellikle üniversite mezunu olmayanlar arasında mevcut ekonomik politikalara ve yerleşik nizama tepkiler önem kazandı. Böyle bir ortamda, aileden zengin bir iş insanı ve TV yıldızı olarak tanınan Donald Trump siyasete girerek, ABD içindeki düşük ve yüksek eğitimliler arasındaki kültür kavgasının yanı sıra Çin tehdidine karşı ulusal korumacılık ihtiyacını vurguladığı bir kampanyayla önce Cumhuriyetçi Parti başkan adaylığını sonra da başkanlık seçimini kazandı. Her ne kadar sonrasında gelen Biden hükümeti sanayileşmeyi ve dar gelirlilerin ücretlerini destekleyen politikalar uygulamaya çalışmış olsa da özellikle enflasyon kaynaklı ekonomik şikayetler Trump’un 2024’te ikinci defa başkan seçilmesinde de rol oynamışa benziyor. 2024 başkanlık seçimlerinde, yakın tarihte ilk defa olmak üzere, Cumhuriyetçi Parti adayına oy verenlerin yalnız eğitim değil gelir seviyesi de Demokrat Parti adayına oy verenlerden düşüktür.[3]

İktisat düşüncesi bu konuda ne diyor?

Bölüşüm kaynaklı yurtiçi tepkileri siyasi iktidar için mobilize etmenin ötesinde, Trump hükümetlerinin ticari korumacılıkla ABD adına neyi amaçladığı ayrıca ele alınmalı. Bu konuda Trump’un etrafındaki Peter Navarro gibi ekonomik danışmanların temsil ettiği ve neo-merkantilist olarak adlandırabileceğimiz çizgiyi bir tarafa, şimdiye kadarki anaakım paradigmanın temelini oluşturmuş olan liberal ticaret düşüncesini ise diğer tarafa koyacağımız bir görüş ayrılığından bahsedebiliriz. Basit bir cebir işlemi bu ayrımı netleştirecektir. Aşağıdaki her iki denklem de yurtiçindeki ekonomik faaliyet büyüklüğünün bir ölçüsü olan GSYH’nin bileşenlerini açıklamaktadır.[4] Dikkat ederseniz iki denklem matematiksel olarak birbirine denk olup yalnızca ithalat teriminin yer değiştirmesi sayesinde farklı bakış açıları sunuyor.

GSYH = yurtiçi tüketim + yurtiçi yatırım + ihracat – ithalat

GSYH + ithalat = yurtiçi tüketim + yurtiçi yatırım + ihracat

Neo-merkantilist düşünce, yukarıdaki ilk denkleme odaklanır. GSYH için ithalatın eksi, ihracatın ise artı yönlü etki etmesi hususuna dikkat ederek, ikisinin farkı olan ticaret açığını azaltacak politikaları önemser. Aslında ilkine özdeş olan ikinci denklem ise başka bir yorumu düşündürebilir ki anaakım iktisadi düşünce bu ikinci yoruma daha yakındır: ekonomi politikasının amacı, yurtiçinde üretilen ve ithal edilen mal ve hizmetlerin toplam büyüklüğünü artırmak olmalı. Buna göre ithalat, ülkenin tüketim veya yatırım için ihtiyaç duyduğu şeylere en verimli biçimde ulaşmanın bir aracı, ihracat ise bunu mümkün kılacak kaynağı yaratmanın bir yoludur. Anaakım ticaret kuramları, verimli kaynak dağılımının serbest ticaret sayesinde ortaya çıkacağı temel ilkesinden hareket eder. Buna göre, muhatapları kendisine karşı korumacılık uygulayan bir ülke için bile ulusal refahı azamileştiren tercih serbest ticaret olacaktır.[5]

Yine de bu ilkenin uygulamasında pek çok makul istisnaya yer olabileceği anaakım iktisatçılar tarafından teslim edilmiştir.[6] Örneğin optimal gümrük teoremi, pazar büyüklüğü itibariyle bir malın başlıca alıcısı konumunda olan ülkenin gümrük tarifelerini belli bir seviyeye yükseltmesi durumunda, alıcı ülke mali kazanç elde ederken maliyetin satıcı ülkeye yansıyacağını belirtir. Stratejik ticaret teoremi, küresel ölçekte doğal oligopol niteliği taşıyan yüksek teknoloji sektörlerinde rant benzeri yüksek karların mümkün olduğunu, bu rantları ülkesine çekmek isteyecek bir hükümetin yerli markaları teşvik ve koruma politikalarının uzun vadede ulusal refahı artıracağını öngörür. Teorinin ötesine geçildiğinde, veriye dayalı bazı araştırmaların bulgusu; tüm ekonomik faaliyetlerin birbirine denk olmadığı, ihracata yönelik sektörlerin ve imalat sanayinin diğer faaliyetlere kıyasla daha fazla ekonomik verimlilik artışı yarattığı yönündedir. Son olarak, ulusal güvenlik ve tedarik şoklarına karşı dayanıklılık için kritik ürünlerde dış bağımlılığın azaltılması adına yerli üretim profilinin çeşitlendirilmesi gerekir. Zira üretimdeki iş bölümünün küreselleşmesi, kaynak dağılımında verimliliği artırsa da, çok sayıda uluslararası bağlantıya dayalı değer zincirlerinin tek bir halkadaki tıkanmadan ötürü bozulmaya uğrayabileceği, Covid-19 döneminde deneyimlenmiş bulunuyor. Jeopolitik rakip olarak görülen bir ülkenin kritik rol oynadığı bir değer zinciri, ayrıca siyasi risklere açık olacaktır.

Her halükarda Trump hükümetlerinin bu konudaki hareket tarzını muhtemelen ekonomik doktrinlerden ziyade siyasi pazarlık mantığı şekillendiriyor. Başka bir deyişle Trump, ABD pazarına erişim imkanını kısıtlayan gümrük bariyerlerini, diğer ülkelerden istediklerini alabilmek için bir pazarlık kozu olarak kullanma niyetinde.[7] Bu aracın ABD’nin kendisine de ekonomik maliyetler getirecek olması, amaçlanan stratejik kazanımlar için göze alınıyor. Ayrıca ABD ekonomisinin dış ticaret kaynaklı gelişmelere hassasiyeti, muhataplarına kıyasla düşük çünkü büyük ve zengin iç pazarı sayesinde ABD GSYH’sinde dış ticaretin toplam payı yalnızca %27 iken bu oran Çin için %37, Kanada için %64, Meksika için %74 ve Almanya için %90.[8]

Birinci Trump (2017-21) ve Biden (2021-25) dönemlerinde neler yapıldı?

Trump’un ilk başkanlık dönemindeki ticari korumacılık hamleleri, 2018 Mart’ında Çin’in de önemli üreticilerinden olduğu çelik ve alüminyumun ABD’ye ithalatı için gümrük vergileri getirilmesiyle başlamıştı. ABD’nin dış ticaret yasasının ulusal güvenliğe atıf yapan 232. maddesine (Section 232) dayanarak başkan tarafından kararlaştırılan bu gümrüklerden muafiyet kazanabilmek üzere pek çok ülke ABD ile ikili pazarlıklara girişmek zorunda kalmıştı. Aynı yıl Section 301 ve 201 kategorileri altında kararlaştırılan gümrük vergileri ise Çin’in teknoloji ve fikri mülkiyet konusunda adil rekabete aykırı uygulamalarına karşı bir misilleme olma iddiasıyla münhasıran Çin ürünlerini hedef aldı. Bu sırada Çin’in de ABD’ye karşı gümrük tarifeleri getirmesiyle birlikte karşılıklı bir “ticaret savaşı” başlamış oldu. İlk Trump hükümeti, müşteri verilerini Çin istihbaratıyla paylaştığı iddia edilen Huawei gibi Çinli firmaları özel olarak hedef alan birtakım hamlelerde de bulundu. En çarpıcı olarak Aralık 2018’de Huawei CFO’su İran’a yönelik yaptırımları ihlal ettiği gerekçesiyle Kanada’da tutuklandı ve daha sonra Huawei’nin ABD’de faaliyet göstermesi yasaklandı. Tüm bu politikalarla karşı taraftan elde edilen başlıca taviz Ocak 2020’de imzalanan bir anlaşmayla, Çin’in patent ve telif hakkı yasalarını daha katı hale getirmeyi kabul etmesi oldu. Aynı anlaşmayla Çin, ABD’den yaptığı ithalatı belirli bir miktarda artırarak ikili ticareti dengeleme vaadinde bulunduysa da sonraki yıllarda bu gerçekleşmedi (bkz. Şekil 2). Phase 1(Birinci Etap) olarak adlandırılmış olan anlaşma, esasen başarısız bulunduğu için, herhangi bir müteakip “Phase 2” anlaşması yapılmamıştır.[9]

Şekil 2: ABD-Çin ticaret hacmi (2000-2024)

İlk Trump hükümetinin bir diğer icraatı ise ABD’yi bir dizi uluslararası kuruluş ve anlaşmadan çekmek (Orta Menzilli Nükleer Güçler Anlaşması, İran’la nükleer programına yönelik 5+1 grubu, Paris iklim anlaşması, Dünya Sağlık Örgütü, UNESCO, UNHRC, UNRWA, vb.) oldu. Bu politikanın bir parçası olarak, önceki başkan Obama döneminde ABD’nin her iki okyanus ötesindeki geleneksel müttefikleriyle ticaret ve yatırım işbirliğini Çin’i dışarıda bırakacak şekilde güçlendirmek için tasarlanmaya başlamış iki büyük bölgesel anlaşmadan da çekildi. Bunlardan birincisi olup Japonya, Kanada, Meksika, Avusturalya vb. ülkeleri içeren Trans-Pasifik Partnerliği, ABD olmadan yürürlüğe girmiştir. Bu sırada ABD’nin Meksika ve Kanada ile halihazırdaki serbest ticaret anlaşması NAFTA, ABD ürünleri için daha fazla avantaj içeren yeni bir anlaşma (USMCA) ile ikame olmuştur. İkinci olarak, Avrupa’yı odağa alan Trans-Atlantik Ticaret ve Yatırım Partnerliği’ne yönelik planlar, ABD’in vazgeçmesi nedeniyle gündemden düşmüştür. Ayrıca AB’ye karşı neredeyse on beş yıldır devam eden bir anlaşmazlığın 2019’da Dünya Ticaret Örgütü’nde ABD lehine çözülmesi sonucu yolcu uçakları (yani Boeing-Airbus rekabeti) ve tarım ürünleri konusunda AB’ye karşı gümrükler getirildi. Kısacası Trump, yalnızca Çin’e değil tüm dünyaya karşı nispeten izole veya otarşik bir ABD yaratmak yönünde adımlar attı.

2021 başında Cumhuriyetçi Partili Trump’un yerine iktidara gelen Demokrat Partili Biden yönetiminin selefinden farkları konumuza ilişkin olarak üç maddede özetlenebilir. Birincisi, ticaret açıklarını illa sorun olarak görmek yerine kritik sektörlerdeki dış bağımlılığa vurgu yapmasıydı. İkincisi, sanayisizleşme problemine karşı, gümrük tarifelerinden ziyade yurtiçi yatırımları doğrudan teşvik politikası benimsemesiydi. Biden yönetiminin, özellikle yarı iletkenlerin (mikroçip) üretimini ABD’ye getirebilmek için geçirdiği ve milyarlarca dolarlık teşvik öngören CHIPS and Science Act adlı kanun, keza diğer öncelikli sektörlerdeki yatırımları desteklemeye yönelik kaideler içeren Inflation Reduction Act ve Infrastructure Investment and Jobs Act kanunları bu öncelikleri yansıtıyordu. Üçüncü olarak Biden yönetimi, çok taraflılığı ve ABD’nin geleneksel müttefikleriyle ilişkileri onarma iddiasındaydı. Bu doğrultuda, Trump’un AB’ye karşı getirdiği gümrükleri beş yıllığına askıya almış ama Çin’e karşı yumuşamaya gitmemişti. Mikroçipler dahil olmak üzere güvenlikle ilgili teknolojilerin Çin’e ihracatına veya lisanslanmasına ilişkin ek kısıtlamalar getirilirken Çin’in bu teknolojileri diğer ülkelerden tedarik etmesinin önüne geçmek için de, ilgili firmaların yurdu olan Japonya (Tokyo Electron) ve Hollanda (ASML) ile koordinasyona gidildi. Biden yönetimi ayrıca Trump döneminde ABD’nin terk ettiği birtakım uluslararası anlaşma ve kuruluşlara (fakat hepsine değil) tekrar imza koymuş veya katılmıştır.

Bu farklara rağmen, Biden yönetimi sırasında küresel ekonomik yönetişim mimarisindeki çatlaklar derinleşti. İsrail’in Gazze’deki uluslararası hukuka aykırı eylemlerine göz yumulması vb. bir yana bırakılırsa, Dünya Ticaret Örgütü’nün (DTÖ) ticaret savaşı nedeniyle işlevsizleşmesi konumuza ilişkin başlıca örnektir. Çelik ve alüminyuma ulusal güvenlik gerekçesiyle getirilen ilk gümrüklerin ardından Çin, AB, Kanada, Meksika ve Türkiye, durumu DTÖ bünyesindeki Anlaşmazlıkların Halli Mekanizması nezdinde şikayet etmişti. Şikayeti inceleyen uzmanlar paneli, ABD’nin ulusal güvenlik gerekçesinin geçersiz ve gümrük tarifelerinin haksız olduğuna hükmetti. Kararı DTÖ’nün Temyiz Organı’na götüren Trump hükümeti, temyiz kararı da ABD aleyhine çıkınca, önce DTÖ’den çekilme tehdidi savurdu, 2019’da Temyiz Organı’ndaki yargıçlık makamlarından biri boşalınca da yeni atama yapılmasını veto etti. Biden yönetimi bu tutumu devam ettirmiştir. Bu nedenle DTÖ’nün Temyiz Organı 2025 itibariyle çalışmaz durumda olup, bu durum DTÖ Anlaşmazlıkların Halli Mekanizması kararlarının kesinlik kazanabilmesinin önüne geçmektedir.[10] Kararların teknik yol gösterici niteliğinden yine de faydalanmak isteyen ülkeler DTÖ nezdinde şikayetlerini hala yapmakta. Fakat sistemin geleceği de artık şüpheli. Bugüne kadar, uyguladığı kuralların içeriğine yönelik hep çekişmelere konu olmakla birlikte kural temelli uluslararası yönetişimin önemli bir biçimsel örneğini sunmuş olan DTÖ’nün, en önemli üyesini kaybederek işlevsizleşmesi ciddi bir olasılıktır.

Trump ve Biden yönetimleri arasındaki bir başka devamlılık doğrudan dış yatırımlar (DDY) konusunda ulusal korumacılık yönünde oldu. Dış sermayenin ABD’de gerçekleştireceği yatırımların ulusal güvenliğe tehdit oluşturup oluşturmadığına yönelik inceleme yapmakla yükümlü hükümet organının (CFIUS) yaptığı inceleme ve tavsiye üzerine, ABD başkanı bir dış yatırımı reddetme veya iptal etme yetkisine sahiptir. Trump 2018’de bu organın yetkilerini genişletti ve biri mikroçip diğeri telekomüminkasyon alanındaki iki ABD şirketinin Çinli şirketler tarafından satın alınmasını blokladı. Biden yönetimi aynı refleksleri göstermiş, hatta çelik devi US Steel’in Japon sermayesine satışını engellemiştir. Benzer uygulamalar Avrupa’da da sıkılaşmış ve Çin sermayesinin Avrupa’da enerji ve iletişim gibi altyapı sektörlerine girişi çeşitli vakalarda engellenmiştir. Batı ülkeleri Çin sermayesinin kendi ülkelerinde varlık elde etmesine engeller çıkartırken kendileri de Çin’deki yatırımlarını azaltmaktadır. DDY konusunda küreselleşme (offshoring) yerine yatırımların eve dönmesinin (reshoring) veya en azından müttefik görülen ülkelere kaymasının (friendshoring) özendirilmesi, yeni dönemin kavramları olarak öne çıkmaktadır. Nitekim IMF’in yaptığı bir analiz, yaklaşık on yıldır dünyada yeni yatırımların git gide jeopolitik blokların kendi içlerinde kalmaya başladığını nicel olarak göstermektedir.[11] Tüm bu gelişmeler 2023 itibariyle Çin’e giden DDY’yi 1990’ların başındaki seviyelere kadar düşürmüştür. Sanayileşme hamlesini yüksek miktarda dış sermaye çekerek başlatmış olan Çin, yakın gelecekte sıfır net DDY alan bir ülke haline gelebilir (bkz. Şekil 3).

Şekil 3: Çin’de büyüme, doğrudan yabancı yatırımlar ve ihracat (1980-2023)

Genel itibariyle Birinci Trump ve Biden dönemlerinde ticaret savaşı çerçevesinde yapılanların ABD’ye maliyetleri tartışma konusu olmakla beraber, Çin’e hasar verdiği ve karşılıklı bağımlığı azalttığı kesindir. Son yıllarda Çin’in ABD pazarına ve teknolosine erişimi zorlaşmış, Çin’de ekonomik büyüme yavaşlamış ve Çin bu yüzden borçluluğunu azatma çabasına ara vererek kredi genişlemesine gitme ihtiyacı duymuştur.

Türkiye gelişmelerden nasıl etkilendi?

ABD’nin başını çektiği bu gelişmelerin Türkiye’ye nasıl yansıdığını değerlendirmeden önce Türkiye’nin AB ile ticari ilişkisini özetlemek gerekir zira Türkiye’nin uluslararası ticaret ve yatırım pozisyonunu şekillendiren temel kurumsal parametre, 1996’nın başında yürürlüğe giren AB ile Gümrük Birliği anlaşması. Bu anlaşma (çelik gibi istisnalar haricinde) mamul ürünler için Türkiye’nin AB’ye karşı gümrüklerini kaldırması ve Çin gibi üçüncü ülkelere karşı da birliğin ortak gümrük politikasını uygulamasını gerektirmiştir. Böylece Türkiye’nin mamul ürünlere uyguladığı baz gümrük tarifesi, kendi gelişmişlik seviyesindeki ülkeler arasındaki en düşük oranlara düşmüştü.[12] Nicel analizlere göre Gümrük Birliği’nin AB-Türkiye ticaret hacmine etkisi pozitif olmakla birlikte küçüktür. Muhtemelen daha büyük etki, üçüncü ülkelerle yapılan ticaret üzerine olmuştur. Başta Çin olmak üzere Asya ülkelerinden yapılan ithalatta patlama yaşanmış ve bu Türkiye’nin kronik cari açık probleminin önemli bir bileşenini oluşturmuştur.[13] Bu anlamda Türkiye’nin ABD ile benzerliği bulunmakta (fakat Türkiye kendi parasıyla borçlanamadığı için farklı türde bir finansal kırılganlıkla karşılaşmakta). AB’ye tam üyelik olasılığının azalmasıyla birlikte, Türkiye’nin kararlaştırılmasında rol alamadığı gümrük tarifelerinden etkilenmesine yol açan Gümrük Birliği anlaşmasının güncellenmesi yönünde çağrılar uzun süredir gündemdedir. Bu konuda bir ilerleme bugüne kadar kaydedilemese de Türkiye’nin gümrük uygulamalarının AB örneğinden uzaklaşmaya başladığı, verilerde karşımıza çıkıyor. Trump’un ticaret savaşına verilen tepkilerin de etkisiyle 2017-18’den itibaren Türkiye’nin ortalama gümrük tarifeleri artmaya ve AB ülkelerinden ayrışmaya başlamıştır.[14] Bir yandan otomobil gibi ürünlerde ithalat, gümrüklerin yanı sıra özel tüketim vergisine vb. tabidir. Ayrıca tarım ürünleri alanında Türkiye geçmişten beri yüksek gümrük tarifeleri uygulamaya devam ediyor.[15]

Bu gelişmelere mukabil, Türkiye kendi çapında bir ticaret savaşını deneyimliyor ve bunun için Dünya Ticaret Örgütü (DTÖ) nezdindeki çeşitli dosyalarda şikayetçi ya da davalı olarak rol oynuyor. ABD’nin Mart 2018’de çelik ve alüminyuma getirdiği genel gümrükleri artırmasını takiben, Ağustos ayında Rahip Brunson krizi bağlamında Trump’un “Türkiye ile ilişkilerimiz bu ara iyi değil” tweetiyle ek gümrükler Türkiye için %50 ve %25 seviyelerine çıkarılmıştı. Akabinde Türkiye’nin şikayetiyle DTÖ’de oluşturulan anlaşmazlık paneli Türkiye’yi haklı buldu.[16] Bu sırada Türkiye’nin ABD’den ithal edilen bazı ürünlere getirdiği gümrükler de ABD tarafından şikayet konusu yapılmıştır.[17]Ayrıca ABD’nin getirdiği gümrüklerin etkisiyle kendi çelik sanayiinin zarar gördüğünü iddia eden AB, çelik alanında kendi gümrüklerini artırmıştı. Çelik (tıpkı tarım ürünleri ve kömür gibi) Gümrük Birliği’nin parçası olmadığı için Türkiye’yi de etkileyen bu karar Türkiye tarafından DTÖ’de şikayet konusu yapılmıştı.[18] Konu hakkındaki panel kararı Nisan 2022’de Türkiye’nin şikayetlerinden bazılarını haklı bulacak şekilde yayımlanmış ve AB’nin uygulamalarında değişikliklere yol açmıştır. Son olarak, Türkiye’nin sağlık sigortası kapsamında yapılan ilaç harcamalarının karşılanmasının koşulu olarak ilaçların yerelde üretimini şart koşan bir uygulaması AB tarafından şikayet konusu yapılmış ve çeşitli açılardan haksız bulunan Türkiye 2023’de uygulamada değişikliklere gitmiştir.[19]

İkinci Trump dönemi: İlk icraatlar ne anlama geliyor?

Ocak 2025’te başlayan ikinci Trump hükümeti, ilkinden daha büyük değişikliklere gebe. Zira:

- İlk Trump hükümeti politikaları, ABD’de ve dünyada düşünce iklimini kalıcı olarak değiştirdi. Yukarıda özetlendiği gibi, Cumhuriyetçi Parti’li Trump getirmemiş olsa belki göze alınmayacak olan bazı politikalar, Demokrat Parti’li Biden döneminde de değiştirilmemiş, yeni normal haline gelmiştir.

- Hem bu politikalara diğer ülkelerin verdiği tepkiler, hem de Covid-19 pandemisi ve Ukrayna Savaşı gibi dışsal gelişmeler, küreselleşmenin zayıflamasına şimdiden yol açtı. Yeni dinamikler bu yönde kuvvetlenecektir.

- İlk Trump döneminin bitişine ve ikincisinin başlayışına azil (2019, 2021), kalkışma (2021) ve suikast (2024) gibi girişimler eşlik ettiği için ABD siyaseti kutuplaşma ve otoriterleşme yönünde daha fazla mesafe kat etmiştir. Bu durum ikinci Trump döneminin her açıdan daha sert ve öngörülemez bir yönetim sergilemesine yol açabilir.

- Geleneksel müesses nizamın bürokrasi ve Cumhuriyetçi Parti içindeki nüfuzu, geçmişe göre azalmıştır. Başkan Trump’un etrafında, radikal değişiklikleri yumuşatma yönünde ağırlık koyacak kişiler artık bulunmayabilir.

Nitekim ikinci Trump dönemi, oldukça hızlı başladı. Hükümet gümrük politikasında yeni dönemi önce tekil tarife artışlarıyla açtı. Tüm çelik ve alüminyum ithalatına %25 ve Çin’den gelen tüm ürünler için %10 ek gümrük tarifeleri Şubat 2025’te imzalandı. Kaçak göç ve uyuşturucu ticareti konusunda ABD ile yeterince işbirliği yapmadığından şikayet edilen Meksika ve Kanada’ya da bazı yeni tarifeler getirildi. Gümrükler konusundaki asıl şok ise 2 Nisan 2025 Çarşamba günü yaşandı. ABD’nin mal ithalatında tüm ürünler için %10’luk genel bir asgari tarife, ayrıca 57 ülke için bunun çok ötesine geçen “karşılıklı” tarifeleri içeren bir başkanlık kararnamesi ilan edildi.[21] Ortaya çıkan durum; çok sayıda girdi içeren, kompleks, zamana duyarlı tedarik zincirlerine sahip sektörlerde belirsizliği artırmaktadır. Zincirde birkaç halka yukarıda olan tedarikçilerin fiyatlarının gümrüklerden nasıl etkileneceğini kestirmek üreticiler için zorlaşmakta, yeni fiyat rejimi istikrar kazanıncaya kadar yatırım kararlarının ertelenmesi gündeme gelmektedir.

Açıklamayı takiben ABD’de S&P500 borsa endeksi 1987’den beri en kötü üç günlük düşüşünü (Çin piyasalarının nabzını tutan Hong Kong borsası da 1997’den beri en kötü gününü) yaşadı.[22] Borsadaki düşüşe rağmen pek çok ekonomist, ABD için asıl kaygı veren durumun para piyasalarındaki tepkiyle kendini gösterdiğini değerlendiriyor: Normalde borsa düşerken bir güvenilir varlık olduğu için artması beklenecek ABD hazine tahvili fiyatları 2 Nisan açıklamasını takiben borsa hisseleriyle aynı anda düşerek ABD dolarının değerini aşağıya çekti. Gümrük artışı sırasında doların değerinin düşmesi, Trump gümrüklerini savunan uzmanların öngörülerine aykırı bir durumdur.[23] Bu durum bir finansal kriz korkusu yarattı ve hükümetin tarifeler konusunda geçici geri adım atmasının belki de yakın sebebi oldu. Hükümet, 9 Nisan’da Çin haricindeki ülkeler için %10’un üzerindeki “karşılıklı” tarifelerin pazarlıklarla yeniden değerlendirilmek üzere 90 gün için dondurulduğunu duyurdu.

Bu süre zarfında diğer ülkelerin ABD’nin gümrüklerine misilleme yapıp yapmayacağı önemli bir soru olarak ortaya çıkmıştı. Sonuç olarak ABD’ye karşı gümrüklerini ilk etapta %125’e çıkaran Çin ve bir ölçüde Kanada dışında diğer ülkelerden ABD’ye karşı misilleme gelmedi. Onun yerine, ABD ile ikili pazarlıklara giren pek çok ülke, kendilerine karşı uygulanacak tarifelerin ilk ilan edilen seviyenin gerisinde (ancak Trump öncesi seviyenin çok üstünde) bir noktaya gelmesine razı oldu. Bunlar arasında en önemlileri, Ağustos 2025 itibariyle AB, Japonya ve Güney Kore ile varılan ve bu ülkelere karşı uygulanacak gümrük tarifelerini azami %15 seviyesine getiren anlaşmalar. Karşılık olarak bu ülkeler, otomativ gibi alanlarda ABD’ye karşı kendi gümrüklerini indirmek ve genel olarak ABD’den daha fazla ithalat yapmayı taahhüt ediyor. Çerçeve anlaşma niteliğindeki bu taahhütlerin hayata nasıl geçeceği üzerinde önemli soru işaretleri bulunuyor. Uygulamaya ilişkin anlaşmazlıklardan dolayı önümüzdeki yıllarda yeni ABD taleplerinin bu ülkelerin karşısına çıkması olası.

Gümrük tehdidi kullanılarak varılan anlaşmalar, diğer ülkeler için (Trump öncesi statükoya kıyasla) kötü haber olmakla birlikte, ABD’nin bu güç gösterisi ile ne kazandığı konusunda ekonomistler görüş birliğinde değil. Genel olarak Trump yönetiminin ikinci döneminde kuvvetlenmiş görünen gümrük vergisi takıntısı şu amaçlarla ilgili görünüyor:

- federal hükümet için gelir vergisi yerine kısmen geçecek mali kaynak yaratmak ve böylece hükümeti küçültürken üst gelir gruplarına gelir transferi gerçekleştirmek;

- ithalat gümrüklerine ilişkin kararlar başkanlık kararnameleriyle alınabildiği için, gümrüklerden muafiyet imtiyazı karşılığında ABD’li firmalardan rant elde edebilmek;

- diğer ülkeleri çeşitli politika değişiklerine ikna etmek üzere gümrük tarifelerini bir pazarlık kozu olarak kullanmak.

Bunlardan ilki Trump’a yüksek oranda oy vermiş olan düşük gelirlilerin çıkarlarına, ikincisi de genel (ABD) kamu yararına ve devlet ciddiyetine aykırı görülebilir. Nitekim Trump’un kamuoyu desteği oldukça olumsuz seyretmekte.[24]Üçüncü ve hükümet söyleminin daha çok vurguladığı amaç olan uluslararası pazarlıkla neyin başarılmak istendiği ise canlı bir tartışmanın konusu. Hükümetin tutarlı bir stratejik vizyonu bulunduğunu varsayan yorumcular, bu vizyonu tarif etmek için bir “Mar-a-Lago anlaşmasından” bahsetmektedir. Bununla kast edilen, ABD’nin, önemli ticaret partnerlerini büyük bir pazarlığa oturtup, küresel ekonomik düzeni kalıcı olarak değiştirecek yeni bir anlaşma çıkarması. Para politikasına dair bu türden büyük anlaşmalar, müzakere edildikleri mekanla anıldıkları için Trump’un yazlığının bulunduğu Mar-a-Lago olası büyük anlaşmanın adı olarak öneriliyor.

Mar-a-Lago anlaşması, somutlaşması durumunda ABD dolarının küresel hegemonyası için önemli değişiklikler getirebilir. Bu yönde tutarlı bir strateji gerçekten bulunmasa bile, doların küresel rezerv para statüsü son yıllarda aşınma emareleri göstermektedir. Bu konuya daha yakından bakalım.

Dolar hegemonyası aşınıyor mu? Mar-a-Lago anlaşması neyi değiştirecek?

Dolar hegemonyası ile kastımız ABD dolarının hem rezerv hem mübadele için dünyada en çok kullanılan para birimi olmasıdır. Doların yaygınlığı, yirminci yüzyıl başlarında İngiliz sterlinini geride bırakmış, küresel rezerv statüsü ise 1944’deki Bretton Woods anlaşmasıyla kurumsal bir çerçeveye kavuşmuştu. Doların değerini altına karşı sabitleyerek garantileyen bu çerçeve, ABD’nin altın rezervlerinin azalması ve devalüasyon baskısıyla 1970’lerde terk edilmişse de, Bretton Woods’un yerini alan dalgalı kur çağında dolar hegamonyası bugüne kadar devam etti. Bu durumun devamını mümkün kılan faktörler arasında bir yandan ABD finans piyasalarının derinliği ve ABD dış ticaret açıklarının dünyadaki dolar likiditesini artırması gibi yapısal faktörler, bir yandan dolar hakimiyeti ön kabulü ile işleyen bankacılık sistemlerindeki kurumsal atalet, bir yandan da sermaye fazlası olan (mesela petrol zengini) ülkelerin birikimlerinin dolarda değerlendirilmesini temin etmeye yönelik ABD’nin çeşitli siyasi girişimleri ve son kertede bu girişimleri ikna edici kılan askeri gücü sayılabilir.[25]

Dolar hegemonyası, dünya genelinde dolar talebi anlamına geldiği için, bu para birimini arz eden ABD’ye, döviz kuru ve enflasyon konusunda diğer ülkelerin karşılaştığı ölçüde kısıtlarla karşılaşmadan para arzını artırabilmek yetisi veriyor. Bu sayede ABD daha düşük faizle daha çok borçlanabiliyor. Dolar hegemonyası, hasımlarının dolar varlıklarını dondurmak gibi finansal yaptırımlar konusunda da ABD’ye manevra alanı sağlıyor. Bu sebeplerden ötürü eski bir Fransız finans bakanı, bu durumu ABD adına bir “orantısız ayrıcalık” (privilège exorbitant) olarak adlandırmıştır. Bununla birlikte, diğer ülkelerin Amerikan hazine tahvilleri vasıtasıyla dolar rezervi biriktirmek için yaptıkları tasarruflara, ABD’nin ticaret açıkları eşlik edecektir. Dünyadan dolar talebi süregittiği için, doların değeri de düşmeyecek, ABD ticaret açığı kronik hale gelecektir.

Wall Street ve ABD müesses nizamının bugüne kadarki politika refleksleri, dolar hegemonyasının geleneksel biçimini koruma yönünde oldu fakat Trump’un etrafında gruplaşan yeni bir düşünce, değişiklik gereğine işaret ediyor.[26] Bu düşünceye göre, 2. Dünya Savaşı sonunda dünyadaki ekonomik üretimin üçte birinden fazlasını teşkil eden ABD ekonomisinin dünyadaki payı zamanla küçüldükçe, doların küresel rezerv statüsünü korumak için ABD’nin vermesi gereken ticaret açıklarının oranı büyümüş, ABD’nin borcunu sürdürmek zorlaşmıştır. Bu yüzden önerilen Mar-a-Lago anlaşması, sanayide dışa bağımlılığı azaltmak için ABD ekonomisinin rekabetçiliğini artırmayı, bunun için de ABD dolarını devalüe etmeyi (değerini düşürmeyi) amaçlayacaktır. Dolar devalüasyonu için kendi paralarının değerini artırmak yönünde iş birliğine razı olan ülkeler, ABD’nin askeri güvenlik şemsiyesinden ve nispeten düşük gümrük tarifelerinden faydalanmaya devam edebilecektir. Bu vb. gelişmelerin doların rezerv özelliğine yönelteceği tehdit, diğer ülkelerin ellerinde tuttukları dolar varlıklarının getirisinden önemli ölçüde feragat etmeye razı olmaları durumunda idare edilebilir. Yani bu ülkelerin ellerindeki mevcut (en fazla 30 yıl vadeli olabilen) ABD hazine tahvillerinin yerine 100 yıl vadeli ve daha düşük faizli yeni hazine tahvilleri kabul etmeleri istenecek. Eğer bu kabul edilmezse, ABD, yabancılar tarafından tutulan hazine tahvillerinin faizleri üzerine bir tür vergi getirecek, yani faiz ödemesini azaltacak ya da durduracak.

Kısacası Mar-a-Lago planı, doların küresel rezerv statüsünü mümkün olduğunca korurken bunun maliyetini diğer ülkelere daha çok yüklemek amacını taşıyor. Zira, planın savunucularına göre ABD halihazırda hem müttefikleri için bir askeri güvenlik şemsiyesi sağlayarak hem de uluslararası rezerv para birimi niteliğindeki güçlü doların arkasında durarak orantısız maliyetler üstlenmektedir ve bu durum sürdürülebilir değildir.

Hatırlamak gerekir ki Mar-a-Lago planının daha az radikal olmakla birlikte benzer saiklerle hayata geçirilmiş bir öncülü bulunuyor: 1985 Plaza anlaşması. Bu anlaşmayla, ABD’nin o zamanki başlıca ticaret partnerleri, ABD dolarının değerinin düşürülmesine yönelik para politikası koordinasyonuna ikna edilmişti, ayrıca Japonya gönüllü ihracat kısıtlamaları da uygulamaya başlamıştı. Plaza anlaşması, Soğuk Savaş bağlamında güvenlik ihtiyaçları için ABD’ye bağımlı olan ülkelerle varılan bir mutabakat idi. Bu anlaşmanın (veya etkilerini yönetmeye yönelik geliştirilen politikaların) Japon ekonomisinin uzun süreli bir durgunluğa girmesine katkıda bulunduğu bugün yaygın kabul görüyor.[27] Bu deneyim ışığında, bugünkü başlıca muhatap olan Çin’in benzer bir anlaşmaya razı olması muhtemel değil. Fakat Batı ülkeleri, işbirliğine yönelik daha fazla adım atabilir. AB’nin, Trump’un gümrük inisiyatiflerine misilleme yapmadan ılımlı pazarlıkla yanıt vermesi bu bağlamda değerlendirilebilir.

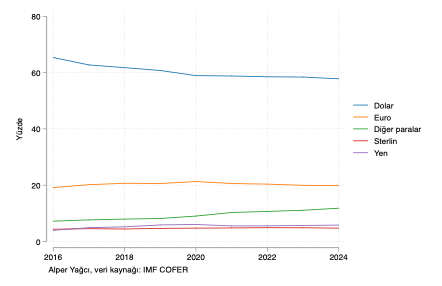

Yeni bir Plaza anlaşması, ABD hazine tahvillerini elde tutan ülkelerce kabul edilse de edilmese de; bugüne kadar güvenilmiş taahhütlerin gözden geçirilmesi anlamına gelen öneriler, dolar hegemonyasının geleceğini şimdiden spekülasyon konusu yapmaktadır. Zaten özellikle Batı dışındaki ülkelerin dolardan uzaklaşarak finansal araçlarını çeşitlendirme yönündeki girişimleri hızlanmış durumda. Bu girişimlerin, Rusya’ya karşı finansal yaptırımların başladığı 2014’ten beri ve Ukrayna’nın işgaliyle yeni bir aşama kazandığını gözlüyoruz.[28] ABD doları, 1999’da tüm küresel döviz rezervlerin yaklaşık %71’ini oluşturuyordu, 2024’ün ilk çeyreğinde bu oran 25 yılın en düşük seviyesi olan %58,4’e inmiştir (bkz. Şekil 4).[29] Rusya’nın elindeki ABD hazine tahvilleri, 2013 itibarıyla 139 milyar dolar değerinde iken, Nisan 2024 itibariyle bunlar tamamen elden çıkmıştır.[30] ABD doları 2005’te Çin’in döviz rezervlerinin %79’unu oluştururken bu oran 2014’te %58’e inmiştir. Veri şeffaflığı bulunmadığı için günümüzdeki değer tam olarak bilinmemekle birlikte çok daha düşük olduğu düşünülüyor zira Çin, elindeki ABD hazine tahvillerini 2013’ten 2024’e neredeyse yarılamıştır.[31] Çin ve Rusya gibi ülkeler, rezerv politikasında ABD dolarından çıkma politikasına mukabil altın rezervlerini artırmaktadır. 2004’te küresel rezervlerin %9’unu oluşturan altın, 2024’te %17’lik bir pay sahibi olarak döviz rezervlerinin büyüyen bir alternatifi haline gelmiştir.[32]

Şekil 4: Küresel döviz rezervleri içinde ABD doları ve diğer para birimlerinin (%) oranı

Rezervlerin ötesinde, uluslararası ticari işlemlerde faturalandırma ve mahsuplaşma için kullanılan başlıca para birimi olması, dolar hegemonyasının bir başka boyutu. Örneğin Çin’in dış ticaretinde ABD dolarının payı 2010’da %80 düzeyindeydi. Ancak, 2015’ten itibaren renminbi (yuan) payı istikrarlı bir şekilde artarak 2023’ün ortalarında %50’yi aştı ve ilk kez ABD dolarını geçti.[33] Bu, Çin’in ABD dolarına olan bağımlılığı azaltmayı amaçlayan ticaret anlaşmaları, döviz takasları ve mali politikalar ile mümkün olmuştur. Rusya’nın dış ticaret işlemleri de Kırım’ın 2014’teki ilhakına kadar %90 oranında dolar ve euroya bağımlıydı. 2022’de Rusya’nın genel ithalatında bu para birimlerinin oranı %67 olmuştur. Rusya ve Çin’in birbirleriyle yaptığı ticaretin ise %90’ından fazlası renminbi veya ruble cinsinden gerçekleşmektedir.[34] Ayrıca her iki ülke para transferi için SWIFT yerine kendi finansal mesajlaşma sistemlerini geliştirip uygulamaya başlamıştır.

Dolar hegemonyasının ABD’ye verdiği yaptırım gücünün paradoksal tarafı; yaptırımlar bir tehdit olarak kaldığı ölçüde, caydırıcılık vasıtasıyla etki edebilmesi. Bu tehdit gerçekleştiğindeyse, hasımlar dolara erişimin faydalarından mahrum kaldıkları için, onu ikame edecek başka ekonomik araçlar geliştirip dolar hegemonyasından uzaklaşmaya başlıyor. Rusya vakasında bu durum önemli ölçüde gerçekleşti. Son gelişmeler ışığında, yalnızca Çin’in değil, ABD’nin jeopolitik partneri olarak bilinen Japonya, Hindistan, Suudi Arabistan, Güney Kore gibi rezerv sahibi ülkelerin de hem rezerv davranışı hem diğer finans işlemleri açısından dolardan nispeten uzaklaşmaları ihtimal dahilinde.

ABD, Çin, Rusya arasında kalan AB’nin durumu

Türkiye’nin başlıca ticaret ve yatırım partneri olan Avrupa coğrafyasının ve daha özelde AB’nin tüm bu gelişmeler karşısındaki tutumu, bizi yakından ilgilendiriyor. Özet olarak ifade etmek gerekirse AB, karşısında yeni bir jeopolitik manzara bulmuş durumda ve bununla başa çıkmak için gerekli hazırlığa henüz sahip görünmüyor. Bu jeopolitik manzaranın unsurları şöyle özetlenebilir:

- Rusya’nın Ukrayna’yı işgali, güvenlik ihtiyaçlarını gündemin ilk sırasına koydu.

- Avrupa’nın güvenlik alanındaki hamisi olan ABD, güvenlik taahhütlerini Trump yönetimi altında tartışmaya açtı, maliyetlerini artırdı, hatta AB toprağı olan Grönland’ı tehdit etti.

- Zaten göreli durgunluk içinde olan Avrupa sanayisi, bir yandan ABD’de ihracatın zorlaşması, bir yandan ABD’de pazar kaybeden Çin ürünlerinin AB’ye yeni bir akını ile karşı karşıya.

- AB’nin kolektif hareket imkanının kurumsal sınırları var. Üye ülkelerde popülist ve yeni sağcı hareketlerin güçlenmesi bir ulusüstü otorite olan AB’yi zorluyor.

Bu manzara karşısında, AB; ABD’den daha özerk bir gelecek için hazırlık yaparken, ABD ile mevcut ilişkisini büyük bir sarsıntıya yol açmadan idare ederek zaman kazanmaya çalışıyor. Trump’un taleplerine karşı AB’nin şimdiye kadarki reaksiyonu, en azından kağıt üzerinde kabul yönünde oldu. AB hem ABD pazarındaki gümrük artışlarını misilleme yapmadan karşılayarak ABD’ye yatırım sözü verdi, hem de Haziran 2025’deki NATO zirvesinde (daha çok ABD’den tedarik için yapılan) savunma harcamalarını GSYH’nin %5’ine kadar çıkarmayı kabul etti.

Çin’e karşı önlemler konusunda da AB’nin ABD’ninkine paralel bir refleks geliştirmeye başladığı söylenebilir. Bu ABD’yle birlikte hareket etme arzusundan ziyade AB’nin kendi durumuna yönelik yeni bir farkındalığın ürünü. Geçtiğimiz on yılda AB’nin Çin’den ithalatı %44 artarken, Çin’e ihracatı yalnızca %22 arttı.[35] Telekomünikasyonda 5G gibi alanlarda Çin yatırımları AB’de kritik pozisyonlar elde etti. Çin’in ekonomik penetrasyonu, zorlayıcı diplomasi aracı olarak kullanma potansiyeli ise 2021-22 döneminde Litvanya ile yaşanan sorunlarla ortaya çıktı. Çin’in bu yaklaşımının akabinde AB, Anti-Coercion Instrument adı verilen bir politika aracı geliştirdi. Çin’in Kuşak ve Yol Projesi ile angajmanını da azaltmaya başladı: AB ülkeleri projenin forum toplantısına katılım düzeylerini düşürdü ve projeyle ilgili olarak Çin’le imzalanan mutabakat anlaşmalarını yenilemeyi reddettiler.[36]

Bununla birlikte AB’nin Çin’e karşı tavrını ABD kadar sertleştirmesi, yine ekonomik gerçeklerden ötürü, olası görünmüyor. Ekonomik büyümede patinaj yapan AB, Çin’den gelen yatırımları tümüyle reddetme lüksüne sahip değil. Ayrıca yalnızca Çin’e değil AB’ye de hasım gibi davranmaya başlayan ABD’nin tavrı, bu iki aktörü belirli alanlarda temkinli işbirliğine itebilir. Örneğin üçüncü ülkelerle ticaret imkanlarını geliştirmek için AB-Çin arasında bir köprü vizyonuna dayanan Orta Koridor projesi, bu bağlamda hayat şansı bulabilir.[37] En yenilerde Trump yönetiminin Azerbaycan ve Ermenistan’ı barıştırarak Zengezur koridorunu açması, AB ve Çin gibi aktörlerin bölgeye daha çok dikkat yöneltmesi için bir alarm niteliğinde olup belki işbirliği formüllerini gündeme getirebilir.

Yeni jeopolitik manzaraya karşı AB teknokratlarının vurguladığı hedeflerden biri, ABD’den veya Çin’den yatırım beklemek yerine Avrupa sermayesini daha iyi mobilize etmek, dışa giden yatırımları birliğin iç pazarına kanalize etmek ve euro’nun rezerv para statüsünü güçlendirmek. Bunun için ortaya konan öneri, üye ülkelerdeki finans piyasalarını daha iyi entegre edecek bir tasarruf ve yatırım birliği kurmak. Geleneksel olarak bankalara dayanan yatırım finansmanın, borsa ve diğer sermaye piyasalarını özendirecek şekilde yapılandırılması, planın parçası.[38] İronik olan şu ki liberal küreselleşmenin sekteye uğramasına tepki olarak blok seviyesinde geliştirilen böyle bir politika, eğer gerçekleşirse, Avrupa ülkelerindeki korporatist ekonomik yapının liberalizme daha fazla benzemesi sonucunu yaratacaktır.[39]

AB’nin, ABD’den ayrı bir askeri güç kapasitesi geliştirerek stratejik otonomi kazanıp kazanamayacağı ise, AB başkentlerinde tartışılan en ciddi soru. Birliğin çekirdek ülkelerinden Fransa’nın uzun yıllardır savunduğu, Almanya’nın ise şüpheci yaklaştığı bu fikir, 2016’da Britanya’nın birlikten ayrılması ve ABD’de Trump’un başa gelmesinden sonra daha yüksek sesle dile gelmeye başlamıştı. Rusya’nın Ukrayna’yı işgali ve ardından gelen ikinci Trump başkanlığı ise bu konuda katalizör oldu. AB’nin ortak savunma kapasitesinin güçlendirilmesine yönelik olarak son yıllarda yapılanlar arasında şunlar öne çıkıyor:

- AB Komisyonu’nun bir parçası olarak ilk defa Savunma Komisyoneri atandı.

- AB ülkelerinin yeniden silahlanmasına yönelik olarak 800 milyar dolarlık yatırım öngören Readiness 2030 planı Mart 2025’te kabul edildi.

- Kanada plana katılım göstereceğini açıkladı. Britanya ve AB arasında yeni bir Güvenlik ve Savunma Partnerliği imzalandı. AB’nin Ortak Güvenlik ve Savunma Politikası’ndan kendini daha önce hariç tutan üye ülke Danimarka bu politikaya dahil oldu.

AB’nin silahlanmasına yönelik belli bir mutabakat bulunmakla birlikte bunun ne ölçüde ve ne şekilde yapılacağına dair farklı vizyonlar mevcut. ABD, silahlanma harcamasının ABD’den tedarik ile yapılmasına yönelik talepler ortaya koyuyor. Halihazırda (2023 itibariyle) AB’nin savunma tedarikinin %78’si AB dışından olup %63’ü tek başına ABD’den gelmekte.[40] Özellikle Fransa lideri Macron, bu bağımlığı bir sorun olarak tanımlayarak birliğin savunma sanayine yatırım yapmasına yönelik çağrılarda bulunmakta. Diğer üyelerin hükümetleri ise yüksek askeri harcama hedeflerine (İspanya gibi) şerh koyabiliyor ya da ABD’den özerkliği artırmak için atılan kolektif adımların AB’yi üye ülkeler karşısında daha da güçlendirebileceğinden (İtalya ve Macaristan gibi) endişe ediyor. Ağustos 2025 itibariyle kamuoyu yoklamaları AB’nin ulusüstü yetkilerine kuşkuyla yaklaşan aşırı sağ partilerin Fransa ve Almanya’da birinci sıraya çıktığını göstermekte. Genel olarak, popülist ve yeni sağ hareketlerin yükselişi, AB zirvelerinde dile getirilen bazı hedeflerin gerçekleşmesinin önünde önemli iç kısıtlar bulunduğunu hatırlatıyor.

Genel değerlendirme ve önümüzdeki ihtimaller

Küreselleşme, teknolojik gelişmenin otomatik bir sonucu değil. Küreselleşmenin, bir veya birkaç devletin lider rolü oynadığı uluslararası kurumlar eliyle imar edildiği düşüncesi siyasal iktisatçılar arasında geniş kabul görmüştür. Küreselleşme adına iyimser öngörü, kurucu ülkelerin zamanla zayıflaması durumunda da bu kurumların işlev göreceği şeklindeydi.[41] Bu görüş ABD’nin göreli düşüşe geçtiği 1970’lerden sonra küreselleşmenin yavaşlamayıp hızlanmasıyla haklı çıkar gibi olmuştu. Fakat lider ülkenin tercihlerinin değişmesi ve aktif olarak bu kurumsal düzene karşı faaliyet göstermesi durumu yenidir. Bu raporda, merkezinde ABD’nin yer aldığı liberal küresel düzenin, yine ABD’nin hamleleriyle temelinden sarsılmaya başladığını gösterdik.

Trump hükümetinin siyaset yapma biçimi, sarsıntının sonuçlarını öngörmeyi zorlaştırmakta. Her şeyi bir arada değerlendirdiğimizde, Trump’un politikaları tutarlı bir (“Mar-a-Lago” gibi) planı yansıtsa da yansıtmasa da, böyle bir plan diğer ülkeler tarafından kabul görse de görmese de, bazı trendlerin devam edeceğini öngörülebiliriz. Bunların bir kısmı Biden döneminde kalıcılık kazandığı için artık ABD’nin devlet politikası olarak kabul edilebilir. Bazıları ise ABD’nin güvensizlik yaratan eylemleri sonucu dünyanın geri kalanında ortaya çıkan refleksler olup kolay kolay terse dönmeyecektir. Bu minvalde şu öngörüler değerlendirilebilir:

- 1990’larda ilan edilen ve tüm küreyi kapsama iddiasındaki “yeni dünya düzeni” aksine, ABD’nin emperyal vizyonu artık daha sınırlı bir nüfuz bölgesinde geçerli olacaktır.[42] ABD askeri güvenlik şemsiyesinin kapsamı ikili pazarlıklarla tekrar belirlenecek, resmi statüsü değişse de değişmese de NATO taahhütlerinin anlamı pratikte azalacaktır.

- Başta Avrupa ülkeleri olmak üzere, ABD dışındaki ülkelerin silahlanma harcamaları artacaktır. Bu muhtemelen önce ABD’den silah ithalatı, git gide yerli üretim vasıtasıyla gerçekleşecektir.

- Dolara duyulan güven azaldığı ve mevcut para birimlerinin hiçbiri doların yerini alabilecek nitelikte olmadığı için, küresel rezervlerde alternatif para birimleri ve altının oranı artmaya devam edecektir.

- ABD’de pazar kaybeden Çin ihracatı, ilk etapta diğer pazarlara akın edecek, zamanla Çin iç tüketimini artırmaya çabalayacaktır.

- Serbest ticaret rejimi yerini daha yüksek ve oynak gümrüklere bıraktıkça, tedarik zincirlerindeki küreselleşme eğilimi zayıflayacaktır. Doğrudan yabancı yatırımların hareket istikameti, jeopolitik dost-düşman ayrımlarıyla daha fazla ilinti gösterecektir. Ticaret ve yatırımda DTÖ vb. küresel rejim yerine ikili pazarlıklar ve AB’nin başı çektiği bölgesel rejimler öne çıkacaktır.

Bu senaryoların keskinliğini abartmamak gerekir. Bazı değişimler, kendilerini nicel olarak sınırlayacak geribildirim mekanizmalarına da sahip. Örneğin Çin’e karşı geliştirilen ticari önlemler, Çin’in tüketim profilinin değişmesiyle birlikte nispeten gereksiz hale gelebilir ve Çin’in Batı’yla ilişkileri öncekinden daha yüksek korumacılık seviyesinde de olsa istikrarla bir arada var olma haline evrilebilir.

Bununla birlikte istikamet değişikliği niteliğindeki gelişmeler, nitel anlamda yepyeni bir dünyanın habercisi de olabiliyor. İkinci Dünya Savaşı’ndan beri liberal küreselleşme, ülkelerin birbirleriyle iş bölümünü ilerletmesi ve bunun sonucunda uzmanlıkta derinleşmesi sonucunu yaratmıştı. Örneğin AB ve Japonya gibi aktörler, güvenlik konusunu dışarıya taşere ederek, kaynaklarını diğer alanlara aktarabilmiş, toplumsal hayatlarını da bu imkana göre düzenlemişti. Yeni dönemde küresel işbirliğinin azalması bu türden bir uzmanlaşmayı fazla “lüks” kılabilir. Yani ABD’den daha fazla özerklik elde edebilmek adına askeri kaslarını geliştirecek bir AB, bunun için ABD’ye daha fazla benzemek zorunda kalabilir. Zira 1) savunma harcamalarını artırarak stratejik otonomi kazanmak, 2) sanayi alanında yeni bir ekonomik dinamizm yakalamak, 3) refah devleti ve çevresel sürdürülebilirliğe dair mevcut beklentileri karşılamak hedeflerinin üçünü birden gerçekleştirmek kolay değil. Trump sonrası dünyada AB, kültürel liberalizmin, çok taraflı kurumsalcılığın ve sosyal demokrasinin “norm lideri” konumunu pekiştirme şansına sahipse de, bu konum söz konusu normların mutlak bir gerileme içinde olduğu bir bağlama oturuyor.

Bu durum, Türkiye için fırsatlar, riskler ve bilinmezlikler anlamına geliyor. Bloklar arasında geleneksel ekonomik ilişkiler zayıflar ve aktörler buna karşın yeni yatırım ve ticaret partnerleri ararken, bloklar arasında konumlanacak bir Türkiye uygun bir partner olarak öne çıkabilir. Türkiye’nin farklı bloklarla ilişkilerini bir arada yürütme yeteneği, Ukrayna savaşı gibi konularda test edilmiş bulunuyor. Türkiye ayrıca güçlü askeri kapasitesiyle AB savunma yeterliği için önemli bir partner. Normların daha az tartışıldığı, askeri ve ekonomik çıkara dayalı yeni bir ilişki biçimi çerçevesinde AB-Türkiye işbirliği derinleşebilir. Uluslararası ilişkilerin daha öngörülemez ve akışkan olduğu bir dünyada, AB genel anlamda Türkiye için en önemli ekonomik partner olarak kalmaya muhtemelen devam edecektir. Ancak Türkiye’de dış çıpaların normlar açısından zayıflayacağını öngörebiliriz. Türkiye’nin bu durumu kalkınma ve demokratikleşme için kullanıp kullanamayacağını zaman gösterecek.

Notlar:

[1] Baldwin, R. (2024). “China is the world’s sole manfacturıng superpower”, 17 Ocak, VoxCEPR, https://cepr.org/voxeu/columns/china-worlds-sole-manufacturing-superpower-line-sketch-rise.

[2] Whang, Z. vd. (2018) “Re-examining the Effects of Trading with China on Local Labor Markets: A Supply Chain Perspective”, NBER Working Paper, https://www.nber.org/papers/w24886.

[3] ABD başkanlık seçimlerinde gelir bazlı oy ayrışmasına ilişkin tablo ve grafikler için bkz. https://archive.nytimes.com/www.nytimes.com/elections/2008/results/president/national-exit-polls.html?mod=article_inline ve https://www.noahpinion.blog/p/the-educated-professional-class-is.

[4] Basitlik için, hükümet harcamalarını her iki denklemden hariç tuttuk.

[5] Konu hakkındaki anaakım kuramsal bakış açısının özeti için bkz. Gould, D. vd. (1993), “The Theory and Practice of Free Trade,” https://www.dallasfed.org/~/media/documents/research/er/1993/er9304a.pdf.

[6] Örneğin bkz. Nobel iktisat ödüllü Paul Krugman’ın Rethinking International Trade (MIT Press, 1990) kitabı.

[7] 2025’de alınan gümrük kararlarıyla ilgili Beyaz Saray bildirisi de konunun bu boyutunu vurguladı: https://www.whitehouse.gov/fact-sheets/2025/02/fact-sheet-president-donald-j-trump-imposes-tariffs-on-imports-from-canada-mexico-and-china/

[8] Winograd, E. (2025). “An Early Look at the Implications of Tariffs and a Trade War”, 4 Şubat, https://www.alliancebernstein.com/fr/en-gb/adviser/insights/economic-perspectives/an-early-look-at-the-implications-of-tariffs-and-a-trade-war.html.

[9] Çin’in vaadi, ABD’den 2017 itibariyle gerçekleşmiş yıllık ithalata ilaveten toplam 200 milyar dolarlık malı 2020 ve 2021 boyunca almak idi. Oysa ki Covid-19 pandemisi ve bizzat ticaret savaşı yüzünden ithalat 2018-19’da düşmüş, o yüzden 2020-21 yıllarındaki artış hedefin %40 gerisinde kalmıştır. Bkz. Bown, C. (2021), “Anatomy of a flop: Why Trump’s US-China phase one trade deal fell short”, 8 Şubat, https://www.piie.com/blogs/trade-and-investment-policy-watch/anatomy-flop-why-trumps-us-china-phase-one-trade-deal-fell.

[10] Kerstens, E. & Reinsch, W. A. (2023). “The WTO Panel Report on Chinese Tariffs: Consequences of a Broken Appellate Body”, 25 Ağustos,https://www.csis.org/analysis/wto-panel-report-chinese-tariffs-consequences-broken-appellate-body.

[11] IMF (2023) World Economic Outlook April 2023, Chapter 4: “Geoeconomic Fragmentation and Foreign Direct Investment.”

[12] Kaminski, B., & Ng, F. (2006). Turkey’s evolving trade integration into Pan-European markets (World Bank Policy Research Working Paper 3908).

[13] Detaylar için bkz. Yağcı, A. H. 2023. “Turkey’s Political Economy in International Context,” H. Arıkan ve Z. Alemdar. (ed.), Turkey’s Challenges and Transformation. Politics and Society in the Centennial of the Republic (Palgrave Macmillan) içinde, sf. 55-76.

[14] Bkz. Tariff rate, applied, weighted mean, all products (%), Dünya Bankası verileri. Ayrıca bkz. World Trade Profiles, https://www.wto.org/english/res_e/booksp_e/world_tariff_profiles24_e.pdf.

[15] Bkz. World Trade Organization, Trade Policy Review: Türkiye, 1 Şubat 2023. https://www.wto.org/english/tratop_e/tpr_e/s439_e.pdf

[16] DS564: United States – Additional Duties on Steel and Aluminum Products.

[17] DS561: Turkey — Additional Duties on Certain Products from the United States.

[18] DS595: European Union — Safeguard Measures on Certain Steel Products.

[19] DS583: Turkey — Pharmaceutical Products (EU).

[20] Örneğin son yıllarda gelir eşitsizliği yükseliş trendi göstermiş, ayrıca 5 yaş altı çocuk ölümleri uzun yıllar düştükten sonra önce duraklamış, 2023 itibariyle önemli bir artış kaydetmiştir. Bu sonuçta 6 Şubat depremi muhtemelen rol oynamışsa da artışın boyutu kaygı vericidir. İlgili TÜİK istatistiği için bkz. https://data.tuik.gov.tr/Bulten/Index?p=Olum-ve-Olum-Nedeni-Istatistikleri-2023-53709

[21] Karşılıklı ifadesini tırnak içine almamızın sebebi şu: Trump hükümeti, açıklamasında ülke bazlı tarifelerin her ülkenin ABD’ye uyguladığı tarife oranını gözeten bir formülle belirlendiğini ileri sürmüştü. Oysa ki hesaplamaların ortaya çıkardığı kadarıyla her ülke için, ABD’nin o ülkeye karşı (hizmet harici) ticaret açığı hacmini o ülkeden yapılan ithalat hacmine bölerek ortaya çıkan oranın ikiye bölünmesiyle elde edilen bir tarife belirlenmiştir. Bkz Ansell, B. (2025) “Simple”, 5 Nisan, https://benansell.substack.com/p/simple.

[22] Al-Jazeera, 7 Nisan 2025, https://www.aljazeera.com/economy/2025/4/7/hong-kong-stock-market-plunges-most-since-97-crisis-amid-tariffs-panic.

[23] Trump gümrükleri konusunda belki de en kapsamlı rasyonalizasyonu sağlayan Stephen Miran’ın A User’s Guide to Restructuring the Global Trading System adlı raporu, gümrük artışının doları güçlendireceği beklentisini (sf. 21 ve sf. 26.), buna muteakip olarak doları zayıflatmak yönünde ek politika gerekliliğini savunuyor. Bkz. https://www.hudsonbaycapital.com/documents/FG/hudsonbay/research/638199_A_Users_Guide_to_Restructuring_the_Global_Trading_System.pdf.

[24] “President Trump’s Approval Rating: Latest Polls,” New York Times, 13 Ağustos 2025. https://www.nytimes.com/interactive/polls/donald-trump-approval-rating-polls.html

[25] Dolar hegemonyasının tarihsel gelişimini anlamak için bkz. Eichengreen, B. (2011). The Rise and the Fall of the Dollar and the Future of the International Monetary System. Oxford University Press.

[26] Mar-a-Lago anlaşması formülasyonu için Trump’un ekonomi danışmanı Stephen Miran’ın yukarıda da not ettiğimiz raporuna dayanıyorum: A User’s Guide to Restructuring the Global Trading System.

[27] Bkz. IMF, Tensions from the Two-Speed Recovery: Unemployment, Commodities, and Capital Flows. Nisan 2011. https://www.imf.org/en/Publications/WEO/Issues/2016/12/31/Tensions-from-the-Two-Speed-Recovery-Unemployment-Commodities-and-Capital-Flows

[28] Raporun de-dolarizasyonla ilgili bu kısmı için Mehmet Ali Samur’un araştırma desteğine teşekkürler.

[29] Geçmiş dönemler için bkz. Arslanalp, S. vd. (2022). The stealth erosion of dollar dominance: (IMF Working Paper No. 22/58).

[30] Bkz. “Preliminary Report on Foreign Holdings of U.S. Securities at End-June 2013”, U.S. Department Of The Treasury, 28 Şubat 2014, https://home.treasury.gov/news/press-releases/jl2300?utm_source=chatgpt.com ve “Value of U.S. Treasury securities held by residents of Russia from January 2020 to April 2024,” Statista https://www.statista.com/statistics/1226054/value-of-united-states-treasury-securities-held-by-russia/?utm_source=chatgpt.com

[31] Xin, Z. (2019). “China gives up”, 29 Temmuz, South China Morning Post, https://www.scmp.com/economy/china-economy/article/3020410/how-much-chinas-forex-reserves-us-dollars-beijing-gives-two?utm_source=chatgpt.com.

[32] “World Official Gold Holdings”, Temmuz 2024, World Gold Council, https://www.goldreporter.de/wp-content/uploads/2024/07/Weltweite-Goldreserven-07-2024.pdf.

[33] Gopinath, G. (2024). “Geopolitics and its Impact on Global Trade and the Dollar”, 7 Mayıs, IMF, https://www.imf.org/en/News/Articles/2024/05/07/sp-geopolitics-impact-global-trade-and-dollar-gita-gopinath.

[34] “Share of national currencies in Russian-Chinese trade,” 19 Eylül 2023, TASS, https://tass.com/economy/1676803.

[35] https://www.csis.org/analysis/will-united-states-push-europe-toward-china

[36] Esteban, Otero-Igesias, Esperanza (2025), Quest for Strategic Autonomy? “Europe Grapples with the US – China Rivalry,” European Think-tank Network on China (ETNC), Haziran.

[37] Orta Koridor’un anlamı, Çin’in Batı’ya ihracatının deniz veya Rusya’dan geçen demiryolları yerine Orta Asya ve Türkiye’den geçen demiryollarından sevk edilmesi. Transit ülkelerdeki sınırlı ekonomik hacim ve lojistik altyapı bugüne kadar bu projenin büyümesine mani oldu.

[38] https://institutdelors.eu/en/publications/trump-has-handed-europe-a-chance-to-shape-its-own-future/

[39] Kapitalizmin korporatist ve liberal varyetelerine dair bkz. Hall ve Soskice (2001). Varieties of Capitalism. Oxford University Press.

[40] https://ukandeu.ac.uk/the-new-eu-commissioner-for-defence-and-space/

[41] Bkz. Keohane, R. (1984). After Hegemony: Cooperation and Discord in the World Political Economy. Princeton: Princeton University Press.

[42] Dünya imparatorluğu ve klasik (sınırlı) emperyalizm arasındaki farka ilişkin, bambaşka perspektiflerden iki tartışma için bkz. Kissinger, H. (1994) Diplomacy. New York: Simon & Schuster, giriş bölümü ve Negri, A. ve Hardt, M. (2000). Empire. Harvard University Press.