Alper H. Yağcı

Ekim 2025

Not: Aşağıdaki dosya, ilk olarak Daktilo2’de dört ayrı yazı olarak Eylül-Ekim 2025’te yayımlandı. Bkz: https://daktilo1984.com/daktilo2/liberal-kuresellesme-bitiyor-nasil-bilirdiniz/

https://daktilo1984.com/daktilo2/liberal-kuresellesme-bitiyor-bolum-2-mikrociplerin-hikayesi/.

https://daktilo1984.com/daktilo2/liberal-kuresellesme-bitiyor-bolum-4-altin-ve-dolarin-hikayesi/

Liberal Küreselleşme Bitiyor. Nasıl Bilirdiniz?

2025 yılında ABD hükümeti ithal ürünlere karşı uyguladığı gümrük tarifelerini yirminci yüzyıl başından beri görülmemiş seviyelere çıkardı. Hükümet; ABD şirketlerinin Çin’e, Çinli şirketlerin ABD’ye yatırım yapmasını engelliyor. İntel gibi dev özel şirketlerin hisselerini devralarak sanayiyi devletleştirme yönünde küçük adımlar atıyor. Tüm bunlar önünde engel teşkil edebilecek Dünya Ticaret Örgütü kararlarını da tanımıyor.

Öyle görünüyor ki bildiğimiz küreselleşmenin sonu geldi. Yerine neyin geçeceğini anlamaya çalışıyoruz.

Bu konuyu ele alan bir ayrıntılı bir makaleyi TÜSİAD Küresel Siyaset Forumu için kaleme aldım. Bu linkten erişebilirsiniz. Makalenin akademisyenlerce tartışıldığı bir webinar’ı da 25 Eylül Perşembe günü Prof. Evren Balta’nın koordinatörlüğünde gerçekleştirdik. ABD, kendi kurduğu liberal uluslararası ekonomik düzeni neden bozuyor? İstikameti belirleyen tek şey Trump’ın kişisel saplantıları mı? ABD yeniden sanayileşebilir mi? Bu arada altın neden sürekli değer kazanıyor? Makalenin ve webinarın ışığında, bu soru demetini birkaç hafta boyunca burada tartışmayı düşünüyorum. Bugün, ABD’nin Çin’i yanlışlıkla ekonomik süpergüç haline getirmesini ele alarak başlayacağım.

Somut bir yerden girelim. İstanbul Boğazı’nı ziyaret eden herkes Haydarpaşa limanındaki turuncu mavi konteynerleri görmüştür. Basit gibi görünen bu nesne, dünya ekonomisini en fazla etkilemiş icatlardan biri. 1968’e kadar bunlar ortada pek yoktu. Mamul ürünler, break-bulk denilen bir usulle, yani parça parça gemilere yüklenir, bunun için çok sayıda liman işçisi çalıştırmak gerekirdi. Zaten bu yüzden liman sendikaları ve grevleri, kapitalizmin en zayıf noktalarından birini oluştururdu. Ayrıca bu usulle yüklendikten sonra pek çok ürün gemide açıktan gider ve kaza kırım hırsızlık riski çok olurdu.

Konteynerler bu manzarayı değiştirdi. Tüm dünyada standart bir şekil ve büyüklükte bulunan mühürlü bir kutu. Bir tesisin hangarından tıra, oradan trene, oradan limandaki vince, oradan gemilere, oradan dünyanın başka ucundaki limanlara, trenlere, tırlara ve tesislere; hiç açılmadan, indirme bindirme yapmadan, çok daha hızlı ve güvenli biçimde ulaşabiliyor. Bu sayede uluslararası ticaret katlanarak arttı. 1960’da dünyadaki uluslararası mal ticareti, küresel hasılanın %20’sinden azına denk geliyordu. Bu oran 1993’te %29’a, tarihi zirveyi gördüğü 2008’de ise %50’ye çıktı. Belki daha önemlisi, üretimin doğası değişti. Artık çok uzak noktalardan gelen girdiler, hassas bir zamanlamayla birbirlerinin ucuna eklenebiliyor. Binlerce parça içeren ürünlerin her bir parçasının, nereden en ucuz tedarik edilecekse oradan gelmesini sağlayan bir üretim zinciri böyle mümkün oldu. Öyle ki bugün pek çok mamul ürün, önceden üretilip envanterde tutulmak yerine tüketici siparişi verdikten sonra üretiliyor, çünkü üretim ve nakliye o kadar hızlı.

Konteyner dediğimiz icadın yaygın kullanımı için gereken elbette ki çılgın bir teknoloji değil kurumsal koordinasyondu. Daha önce de konteynerler bulunmakla birlikte tüm dünyada aynı biçim ve boy kullanılmadığı sürece ulaşım ve lojistik tesislerinin entegre edilmesi mümkün olmuyordu. Malcom McLean adlı ABD’li iş adamı, standardizasyonun ABD’deki öncülüğünü yaptı, sonra Avrupalıları ikna etti. Varılan mutabakat 1968’de ISO eliyle bir küresel standart olarak yayınlandı ve isteyen her ülke bunu uygulamaya başladı. Uluslararası ticaret ve üretimin küreselleşmesini de bunun gibi kurumsal değişimler mümkün kıldı.

Bu değişimlerin hemen hepsinin önderliğinde ABD’li şirketleri ve ABD devletini buluyoruz. ABD’liler bunu dünyaya iyilik olsun diye yapmadılar. Mesela McLean, Avrupa’ya daha kolay, daha çok mal taşımasının ortak bir standartla mümkün olacağını görüyordu. Yani ABD ekonomisinin dünyadaki payı çok büyük olduğu için, dünya ekonomisinde koordinasyonla yakalanacak verimlilik artışlarından ABD bizzat faydalanıyor, o yüzden o koordinasyonun liderliğini yapma zahmetine ABD giriyordu. Küreselleşmeyi hızlandıran Dünya Ticaret Örgütü (DTÖ), Uluslararası Para Fonu (IMF), Dünya Bankası (DB) gibi kurumlar da bu liderliğin ürünleri. Bu kurumlar uluslararası ticaretin önündeki gümrük vb. bariyerleri kaldırdılar, ticaret için ortak bir para birimi olarak doları desteklediler ve kredilerle yaygınlaştırdılar.

Konteyner standardizasyonu başladığında ABD’li uzmanlar bunun pek çok şeyi değiştirebileceğinin farkındaydılar. Ancak o zamanki öngörüleri, San Francisco’nun önemli bir ticari liman olarak yerini lojistik için daha uygun olan Oakland’a kaptıracağı gibi değişimlerle sınırlıydı. O sıralarda ekonomik bir enkaz olan Çin’in bir gün dünya konteyner ticaretini domine edeceği ve git gide ABD’yi sanayisizleştireceği gibi düşünceler henüz akıllarının ucundan geçmiyordu. Oysa ki konteynerler ve küreselleşme sonunda en çok Çin’e yaradı.

Nasıl mı? Çin zaten tarih boyunca önemli bir ekonomik merkez olmuştu ve kabaca 1840-1950 arasındaki çöküşü belki de istisnai bir parantezden ibaret olmalıydı. 1950 itibariyle Çin’de güçlü bir devlet otoritesi tekrar kuruldu. O devlet de istikameti konusunda bocaladıktan sonra yaklaşık 1980’den itibaren kalkınmacı politikalar uygulamaya başladı. Aynı tarihlerde küresel üretim zincirleri ortaya çıkmaya başladığında Çin bundan azami ölçüde faydalanabilecek özelliklere sahipti: disiplinli, düşük maliyetli emekçi nüfusla birlikte kaliteli altyapı ve çok sayıda uygun liman, piyasa deneyleri için bir pencere olarak Hong Kong gibi özel bölgeler, yanı başında sermaye kaynağı ve ilk pazar olarak Japonya. Sonrasını uzun uzun anlatmak gereksiz, Çin’in sanayileşme ve küreselleşme hızının tarihte benzeri yok. Bugün dünyadaki konteyner ticaretinin dörtte biri (Hong Kong sayılmadan) Çin’den geçiyor. Tüm sanayi üretiminin üçte birine yakını Çin’de yapılıyor. Bu arada konteyner dediğimiz kutuların çoğu da keza Çin mamulü. Kısacası, tüm dünya seçenekler arasına girince gemiler Oakland’dan ziyade Şanghay’a, Shenzhen’e, Guangzhou’ya (Kanton) kaydı.

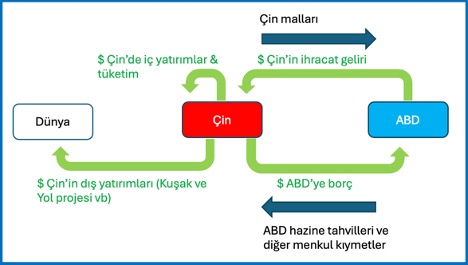

Yirmi birinci yüzyılın ilk on beş yılında, sanayi imalatının böylece Çin’de yoğunlaştığı, yüksek miktarda sanayi mamulünün Çin’den ABD’ye ihraç edildiği, bu şekilde Çin’de oluşan cari fazlanın Amerikan hazine tahvilleri gibi dolar bazlı menkul kıymetlere yatırılarak yine ABD piyasalarına ödünç olarak geri döndüğü bir çevrim ortaya çıkmıştı. ABD cari açığının dış sermaye transferiyle finanse edilmesiyle ABD ucuz ithalata devam edebiliyor, Çin de cari fazlasını iç tüketim yerine dış finansal varlıklara aktararak emek maliyetlerini belli bir seviyede tutuyordu. Simetrik olmasa da karşılıklı bir bağımlılığın söz konusu olduğu bu durum Çin ile Amerika’nın ekonomik olarak iç içe geçmesini anlatan Chimerica terimiyle İngilizce’de anılmaya başlamıştı (bkz. Şekil 1). Bu süreçte ABD’nin dünya sanayi imalatındaki payı %17’ye geriledi. ABD’nin dış borcu ve federal bütçe açığı da sürekli olarak arttı.

ABD için Çin’e bağımlılığın baş ağrıtan tek boyutu dış borç değil. Pek çok ABD’li sermayedar, Çin’deki üretimde yatırımlarıyla pay sahibi olarak kazananlar arasında yer alırken ABD’de sanayisizleşme, bölgesel istihdam kayıpları anlamına geliyor, eşitsizliği derinleştiriyordu. Çin ithalatının ABD ekonomisi üzerine etkilerini 2000-2007 dönemi için değerlendiren nispeten iyimser bir araştırmanın bulgularını özetleyelim: Bir yandan, doğrudan Çin ile rekabet eden sektörler ve onlara girdi sağlayan upstream sektörlerde yıllık %2 istihdam azalışı söz konusu. Öte yandan, Çin’den gelen ucuz girdiler sayesinde daha verimli üretim yapan downstream sektörlerin kazancı dahil edildiğinde ABD’deki tüm sektörler üzerindeki net etki %1,27 istihdam artışı olarak tespit ediliyor. Genel itibariyle olumlu görülebilecek bu tablo, belirli sektörlerin Çin ile ticaretten olumsuz etkilendiğini hatırlatıyor. Bunlar kol emeğinin yoğunlaştığı sektörler olduğu için, Çin ile ticaretin ABD’de üniversite mezunu olmayan çalışanların ücretlerinde %4,3 düşüşe neden olduğu ortaya çıkıyor.[1] Üniversite mezunu olmayanlar da, hem 2016’da hem 2024’te Çin’e karşı korumacılık ihtiyacını vurgulayan Trump’a daha çok oy verdiler.

Ama ABD için belki de tüm bunlardan daha önemlisi, teknoloji yarışında üstünlüğü kaptırma riski. Başta ucuz işçilikle bilinen Çin ekonomisi hızlı bir öğrenme performansı gösterdi ve artık yerli sermaye ve teknolojisiyle öne çıkıyor. Bugün belirli sektörlerde Çinli şirketlerin rolü dünya hakimiyeti düzeyinde. Örneğin Çin, dünyadaki güneş panelleri üretiminde %80’in üzerinde pay sahibi. Çinli BYD, elektrikli otomobil üretiminde en büyük şirket haline gelmiş, elektrikli batarya değer zinciri Çinliler tarafından domine edilmiş durumdadır. Bu ihracata dayalı model Çin’de tüketimin baskılanması esasına dayandığı için tüm bu başarılar ortalama Çinlinin yaşam standartlarına tam olarak yansımıyor. Sonuç olarak Çin kişi başı gelir seviyesi açısından hâlâ bir üst-orta gelir ülkesi, tıpkı Türkiye gibi. Fakat zaten ÇKP yönetimindeki Çin devletinin kalkınma vizyonunda öncelik, yaşam standartlarından ziyade kritik teknolojilerde üstünlük elde edip bunu bir siyasi ve askeri güç kaynağı olarak kullanabilmek. En önemlisi de, hem sivil hem askeri kullanımı olan teknolojiler. Örneğin mikroçipler (yani Öztürkçeleştirilmiş haliyle “yongalar” ya da semiconductor karşılığı olarak kullanılan “yarıiletkenler”).

Mikroçipler, bilgisayara dayalı her şeyin temelinde. Her tür haberleşme, elektronik harp ve akıllı silah ekipmanı için mikroçipin kritik girdi olduğu anlamına geliyor bu. Yakın gelecekte bu alanda üstünlüğü Çin ele geçirebilir. İşte bu yüzden ABD’de bazı çevreler, sanayi üretimini Çin gibi ülkelere taşere edip, gerçekleşen üretkenlik artışından finansör ve son müşteri olarak faydalanma modelinin bir çıkmaz sokak olabileceğini fark ettiler. Yeniden sanayileşsek mi acaba demeye başladılar. Yoksa yolun sonunda ABD’nin askeri üstünlüğünü kaybetmesi riski var.

Şimdilik burada duralım. Haftaya mikroçip sektörüne biraz daha yakından bakarak devam ederiz. Bu arada siz kaynak makaleyi okuyabilirsiniz.

Liberal Küreselleşme Bitiyor, Bölüm 2: Mikroçiplerin Hikayesi

Geçen hafta, liberal küreselleşmenin çözülmeye başladığını yazmıştım. ABD’nin kendi kurduğu liberal uluslararası düzeni bozmaya başlamasının sebebi Çin ile girdiği rekabet. Birkaç haftalık bir dizi oluşturabilecek bu konuya geçen hafta konteynerlerin hikayesiyle başladık. Turunculu mavili gemicilik konteynerleri, Çin’in dünya sanayi üretiminin üçte birini karşılayıp her yere ihraç etmesinin sembolü haline gelmişti.

Bugün ABD-Çin rekabetini yakından ilgilendiren başka bir nesne olan mikroçipin hikayesiyle devam ediyoruz. Mikroçip sektörü hem küreselleşmenin en çarpıcı örneklerinden biri, hem de işlerin ABD için nasıl çıkmaza girebileceğini gösteren kilit bir alan.

İngilizcedeki chip kelimesinin orijinal anlamını dilim diye çevirebiliriz. Yarı-iletken silikon maddesinden kesilen wafer (gofret) dilimleri üzerine işlenen entegre elektronik devrelerin oluşturduğu işlemcilere mikroçip diyoruz. Elektronik oyuncakların içindeki mikroçipler hepimiz için görsel olarak tanıdıktır. Bu tür çipler yirminci yüzyıl ortalarında ABD’de icat edildi. O zamandan beri üstlerindeki devreler küçüldüler de küçüldüler. Zamanında elle birbirine eklenen devreler artık nanometrik boyutlarda lazer litografisiyle çiziliyor. Böylece birim alana daha fazla işlemci sığdırmak konusunda büyük mesafe alındı. Öyle ki mikroçiplerin daha fazla küçülmesinin önündeki engel artık insanlığın yetenekleri değil fizik kanunları olabilir, çünkü bugünlerde neredeyse birkaç atom büyüklüğündeki yapılardan bahsediyoruz. Şunu demek istiyorum: Bu iş çok ileri, çok sofistike. Çok da önemli. Çünkü işlemci demek her tür bilgisayar ve telekomünikasyon ekipmanı ve bu yüzden her tür elektronik harp sistemi için kritik girdi demek. Yirmi birinci yüzyılda nitel askeri üstünlük mikroçip teknolojisine önemli ölçüde bağlı.

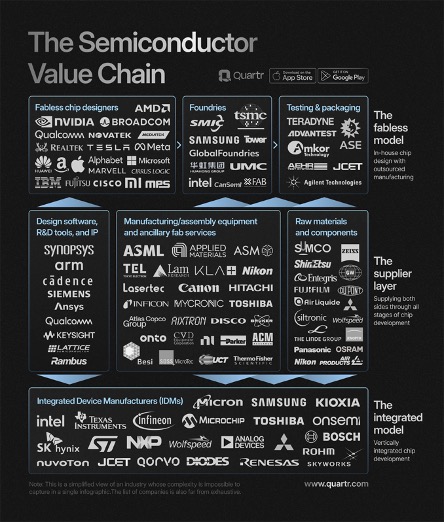

Bu kadar sofistike bir ürünün verimli bir şekilde üretilip milyarlarca kişinin kullandığı günlük tüketim mamullerinin içine girmesini sağlayan da bir bakıma küreselleşme. Mikroçip değer zinciri çok çeşitli ülkelerden geçiyor. Zincirin her bir halkasında, binlerce girdi bir araya gelerek son ürünü mümkün kılan bir adımı gerçekleştiriyor. Bir tarafta devrelerin tasarımını yapan şirketler var ki pek çoğu ABD’li. Bir yanda silikon gofretleri ve diğer malzemeyi üreten şirketler var ki bunlar Avrupalı veya Asyalı olabiliyor. Bir yanda bunların üzerine lazerle devre işleyebilen makineleri üreten Hollandalı ASML şirketi var. Sırf bu makinenin otuz bin parçası dünyanın dört yanından gelerek birleşiyor. Bir yanda da bu makineleri ve malzemeleri kullanarak, tasarlanan devreleri işleyen ve böylece mikroçip imal eden şirketler var ki bunlar iyice Doğu Asya’da yoğunlaştı. Sektörü tarif eden aşağıdaki İngilizce görselde tüm bu şirketleri görebilirsiniz.

Yirminci yüzyılda ABD’li Intel gibi entegre üretim şirketleri, mikroçip alanında tek liderdi. Bunlar kendi mikroçiplerini hem tasarlar, hem imal ederdi. Zamanla bunlar imalat tesislerini emeğin yetenekli ama ucuz olduğu Tayvan gibi Doğu Asya ülkelerine kaydırdı. Konunun yazılım boyutu gibi düşünülebilecek tasarım işi ABD’de kalırken, donanım konusundaki bilgi ve deneyim git gide öbür taraftaki tesislere aktı. Başta ABD’li şirketlerin kendi içinde başlayan bu coğrafi işbölümü sonunda mantıki sonucuna vardı ve tasarım işine karışmayarak kendisini tasarımcıların sipariş ettiği çiplerin imalatına adayan bir Tayvan şirketi ortaya çıktı: TSMC.

TSMC, ölçek ve deneyim sayesinde mikroçip imalatında müthiş bir üstünlük kurdu; pek çok mikroçip şirketi de TSMC gibi dökümhane (foundry) şirketlerine imalatı devrederek kendilerini tasarım alanına sınırladılar. Bugün dünyadaki tüm çiplerin yaklaşık %60’ı ve 4 nm altındaki en küçük çiftlerin tamamı Tayvan’da imal ediliyor. Kalanların da önemli kısmı Güney Kore’de. Bunlar ABD’de veya başka yerlerde tasarlanıp, sonra yine ABD’de veya başka yerlerde elektronik ürünlerin içinde kullanılabiliyor. Ama aradaki imalat Kore ve özellikle Tayvan’da.

Buraya kadar hikaye küreselleşmenin iyi bir örneği. İşbölümü, uzmanlaşma, artan verimlilik. Fakat verimlilik de şu demek: Hiç boş alan yok, hiç gereksiz parça yok. Bu yüzden zincirin bir yerine bir şey olduğunda onu ikame edebilecek bir atıl kapasite bulunmuyor. Yani verimlilik aynı zamanda kırılganlık demek. Bunu Covid-19 pandemisi döneminde hep birlikte fark ettik. Pandemi yüzünden Tayvan ve Kore’deki üretim tesislerinde ve Çin limanlarında tıkanmalar yaşandı. Bir yandan da evden çalışmanın yaygınlaşması elektronik ürün talebini artırdı. Yani hem arz hem talep aniden değişince bir mikroçip kıtlığı ortaya çıktı. Fiyatlar bir anda fırladı. Bir süre yalnızca Türkiye’de değil dünyada yeni otomobil bulunmaz oldu. (Artık her şey gibi otomobiller de bolca elektronik işlemci kullanıyor).

Tayvan’ı tehdit eden tek şey pandemi değil elbette. Tayvan, üzerinde Çin Halk Cumhuriyeti’nin hak iddia ettiği bir kara parçası. Keza kendisine Çin Cumhuriyeti diyen Tayvan devleti de teknik olarak Çin’in meşru otoritesi olduğunu iddia ediyor çünkü bu iki devlet aslında Çin iç savaşında kazanan ve kaybeden tarafları temsil ediyor. ABD’nin askeri koruması altındaki Tayvan’la bir gün birleşmek Çin’de bir ulusal ülkü. Bu konu Üçüncü Dünya Savaşı senaryolarının çıkış noktası olmakla birlikte Çin işi o raddeye getirmeden de kıyılarına yalnız 130 km mesafede bulunan Tayvan’ı çeşitli şekillerde destabilize edebilir ve buradan geçen üretim zincirlerini bozabilir. Zorlayıcı diplomasi, deniz ablukası, hatta sınırlı askeri operasyonlar vb. kullanabilir. Sonuçta şu çılgın bir senaryo değil: Dünyadaki mikroçiplerin çoğunu ve en küçük mikroçiplerin hepsini imal eden tek ülke, orta vadede bir gün ABD’ye mikroçip tedarik edemeyebilir.

Bu sırada Çin de mikroçip alanında kendi yeterliklerini git gide geliştiriyor. Bu da küreselleşmenin sağladığı bağlantılar ve öğrenme fırsatlarıyla mümkün. Çin, elektronik sektöründe önce yabancı markaların taşeronuydu. Sonra Huawei gibi kendi telekomünikasyon şirketlerini ortaya çıkardı ama başta bunlar kritik girdiler için yabancı şirketlere bağımlıydı. Bir sonraki adımda Huawei, ürünleri için ihtiyaç duyduğu mikroçipleri kendisi tasarlamaya başladı. Bugün mikroçip tasarımında Huawei, Batılı şirketlerle yarışıyor. Mikroçip imalatı alanındaysa, SMIC adlı şirketin, dünya lideri olan Tayvanlı TSMC’nin yalnızca 3 yıl gerisinde olduğu değerlendirmesi yapılıyor.[1] Özel bir çip türüne odaklanan Fujian Jinhua gibi Çinli şirketler de dikkate değer.

ABD açısından özellikle kaygı verici olan bir detay da şu. Bu şirketlerin hepsi Çin devletiyle bağlantılı. SMIC ve Jinhua doğrudan devlet iştiraki veya kamu iktisadi teşekkülü. Huawei ise resmen özel olmakla birlikte Çin ordusunun eski bir subayı olan ve hâlâ güvenlik aygıtı ile bağlantılarını sürdürdüğü düşünülen Ren Zhengfei tarafından kuruldu ve yönetiliyor. Zaten Çin’de devlet doğrudan mülk sahibi olmadan da kritik sektörleri önemli ölçüde kontrol altında tutuyor. Bu devlet bağlantısı nedeniyle Çin’in mikroçip ve telekomünikasyon alanındaki her adımını Çin devletinin askeri gündeminin potansiyel bir parçası olarak okumak mümkün.

Tüm bunlar şu anlama geliyor. Mevcut model devam ederse, yarın bir gün askeri ekipmanların bu en kritik girdisine ABD ihtiyaç duyduğu anda erişemeyebilir. Çin ise bunların muadillerini kendisi için üretir hale gelebilir.

Bu durum ABD’de Pentagon çevrelerinde bir süredir konuşuluyor, raporlanıyordu. Ayrıca ABD’li uzmanlar Çin’in hızlı teknolojik gelişimini mümkün kılan şeyin, yabancı şirketleri yatırım karşılığı teknoloji transferine “zorlamak”, fikri mülkiyet haklarını ihlal etmek ve düpedüz teknoloji hırsızlığı olduğunu iddia ediyordu. Bununla birlikte, halen işleyen tedarik zincirlerini bozmamak için, müthiş bir verimlilik örneği olan mikroçip sektörüne dokunmaya kimse niyetlenemiyordu. Fakat Trump’un 2017’de başa gelişi düşünce iklimini değiştirdi, pandemi de değişim momentini pekiştirdi. ABD’nin teknoloji yarışında başka bir yaklaşım benimsemesi ve imalat sanayiine dönmesi gerekliliği gündeme geldi.

Bu noktada şu sorulabilir. Sonuçta mikroçip tasarımı gibi bazı yüksek teknoloji alanlarında ABD hâlâ lider. Devasa finansal kaynakları var. Mevcut modelde ABD’nin imalatçı olmayışı neden problem olarak görülmeli? ABD eksikliği çekilen herhangi bir ürünü kendi ülkesinde istediği zaman ürettiremez mi?

Bu sorunun yanıtı kolay bir evet değil. Bugün mikroçip sektörünü ABD’de tekrar yoğunlaştırmak için çeşitli politikalar uygulanıyor. Bunların içinde Çin’e çelme takmak için doğrudan Çin’e karşı uygulanan önlemler de var, Tayvan ve Kore gibi üretici ülkelere karşı gümrük tehditleri de var, ABD’deki üretime milyarlarca dolarlık destek veren teşvik kanunları da var. Zaten tüm bu politikalar 2017’den beri değişen düşünce ikliminin ürünü. Ve bugüne kadar bu politikaların en somut çıktısı, Tayvan şirketi TSMC’yi Arizona eyaletinde mikroçip imalat fabrikası açmaya ikna etmek oldu. Fakat ortaya çıkan manzara şu: Arizona’daki iş, planlanandan çok daha yavaş ilerliyor, ortaya çıkan mikroçipler Tayvan’dakinden çok daha pahalıya mal olacak, orada üretilebilen her tür mikroçip üretilemeyecek, üretilenler de paketleme için Tayvan’a gönderilecek. Çünkü nitelikli imalat; özel bir insan kaynağı, bir knowhow, bir ekosistem gerektiriyor ve bunlar hadi deyince hemen oluşmuyor. Mesela Arizona’da istihdam edileceklerin Tayvan’daki tesislerde 12-14 ay eğitim alması gerekiyor. Nasıl ki Silikon Vadi’sinde yazılım ve girişimcilik konularında oluşmuş koca bir ekosistem var ve bunu dünyanın başka bir yerinde baştan kurmak çok zor, Doğu Asya ülkelerinde oluşan imalat ekosistemini de ABD’de replike etmek kolay değil.

Kısacası ABD genel olarak sanayi imalatını epey unutmuş durumda. Bu konuda genel bir kas hafızası olmayınca, gerekirse kritik bir-iki sektörde imalata hemen geri gireriz çözümü de kolay işlemiyor. Çünkü emek piyasaları, girişimcilik kültürü, piyasa müşevvikleri vb. bambaşka faaliyetlere doğru evrilmiş. ABD’yi yeniden sanayileştirmek için bir eksen değişikliğine gitmek ve bu uğurda liberal kurallara karşı kürek çekmek fikri bu yüzden anlam bulabiliyor.

Peki her bir hareketi ve cümlesiyle kaos üreten eski reality show yıldızı Trump gerçekten tüm bunları mı düşünüyor? Biden ve Trump dönemlerinde yapılanlarla ne amaçlandı, ne elde edildi? Bu konulara önümüzdeki yazıda biraz daha yakından bakabiliriz.

[1] https://kr-asia.com/chinas-chip-capabilities-just-three-years-behind-tsmc-teardown-shows

Liberal Küreselleşme Bitiyor, Bölüm 3: Trump ve Ticaret Savaşının Hikayesi

Geçen yazıda mikroçipler üzerinden küresel sistemin dönüşümünü ele almıştım. Bugün bu dönüşümün en somut ve belki de en yıkıcı cephesine, ticaret savaşlarının karmaşık dünyasına dalacağız. Bu hikayenin merkezinde, son on yılda görev yapmış olan iki ABD başkanı -Donald Trump ve Joe Biden- ile onların Çin’e karşı geliştirdikleri taktikler yer alıyor. İkisi de farklı yöntemlerle aynı temel hedefe yürüdü: Çin’in yükselişini dizginlemek ve Amerikan ekonomik üstünlüğünü yeniden tesis etmek.

Trump’ın Ateşlediği Fitil: Ticaret Savaşlarının Geri Dönüşü

Hikaye 2018 yılı Mart ayında, Donald Trump’ın “America First” (Önce Amerika) sloganını somut politikalara dönüştürdüğü anla başlıyor. İlk hamle, çelik ve alüminyum ithalatına getirilen ek gümrük vergileri oldu. Bu Kanada, Meksika, Avrupa Birliği ve Türkiye gibi tüm rakip üreticileri hedef alan bir hamleydi. Bu ülkeler, bir yandan Dünya Ticaret Örgütü’nde ABD’ye karşı şikayette bulunurken, bir yandan gümrüklerden muafiyet kazanabilmek için ABD ile ikili pazarlıklara girmek zorunda kaldılar. Zaten Trump’ın stratejisinin özü de buydu: Çok taraflılığı reddedip, bire bir pazarlıklarla ABD’ye avantaj sağlamak.

Asıl savaş ise aynı yıl içinde Çin’e karşı başlatıldı. Yüzlerce Çin ürünü, ABD gümrüklerinde ek vergilere tabi tutuldu. Bu, Çin’in teknoloji transferi, fikri mülkiyet hakları ve endüstriyel sübvansiyonlar konusundaki “haksız” uygulamalarına bir misilleme olarak sunuldu. Trump yönetimi, geçen yazıda mikroçip tasarımı alanındaki faaliyetlerine değindiğimiz Çinli teknoloji devi Huawei’yi özel olarak hedef aldı. Şirketin finans direktörü Meng Wanzhou, Aralık 2018’de Kanada’da, İran’a yönelik yaptırımları deldiği iddiasıyla tutuklandı. Ardından Huawei’nin ABD’de faaliyet göstermesi yasaklandı. Bu sert hamlelerin gerisinde Huawei’in müşteri verilerini Çin istihbaratı ile paylaştığının düşünülmesi yatıyordu.

Tüm bu baskılar sonucu Ocak 2020’de Çin, fikri mülkiyet yasalarını sıkılaştırmayı ve ABD’den daha fazla mal almayı kabul etti. Ancak pandemi koşulları ve ticaret savaşının kendisinin yarattığı belirsizlik nedeniyle Çin, ithalat hedefinin ancak %60’ını karşılayabildi. Phase 1 (Birinci Etap) olarak adlandırılmış olan anlaşma, esasen başarısız bulunduğu için, herhangi bir müteakip “Phase 2” anlaşması yapılmadı.

Trump’ın tek taraflı dış politikası sadece Çin ile sınırlı kalmadı. Paris İklim Anlaşması’ndan Dünya Sağlık Örgütü’ne, İran nükleer anlaşmasından UNESCO’ya kadar bir dizi uluslararası kuruluştan çekildi. Daha da önemlisi, selefi Barack Obama’nın, müttefiklerle Çin’e karşı kurmaya çalıştığı ticaret bloklarını rafa kaldırdı. Onun yerine, Meksika ve Kanada ile ABD arasındaki serbest ticaret anlaşması NAFTA’yı, ABD lehine koşulları yenilenen USMCA ile değiştirdi. Trump’ın mesajı netti: ABD, kendi kurallarıyla, kendi başına yürüyecek ve müttefikleri de dahil olmak üzere herkesten taviz koparacaktı. ABD’nin müttefiklerine sağladığı askeri güç şemsiyesi ve dev ABD pazarına erişim imkanı, pazarlık kozu veriyordu.

2021’de görevi devralan Joe Biden, üslup olarak Trump’tan ayrıldı. Müttefiklerle işbirliğinden, uluslararası kurumlardan bahsetti. Ama Çin konusunda temel strateji değişmedi, sadece daha incelikli hale geldi. Biden yönetiminin üç ana odağı vardı:

Birincisi, kritik sektörlere odaklandı. Amaç, genel ticaret dengesini sağlamaktan ziyade, ulusal güvenlik ve ekonomik rekabet gücü için hayati önem taşıyan alanlarda dışa ve özellikle Çin’e bağımlılığı azaltmaktı.

İkincisi, Biden, gümrük silahına Trump kadar bel bağlamadı. Onun yerine, devasa federal teşvik paketlerini devreye soktu. Özellikle yarı iletken üretiminin ABD’ye geri getirilmesi ve yeşil enerji teknolojilerinde yerli üretimin desteklenmesi hedeflendi. Bu, yatırımların “yurtiçine dönüşü” (reshoring) politikasının somut bir ifadesiydi.

Üçüncü ve belki de en önemlisi, Çin’i teknolojik olarak izole etmek için karşı koalisyon kurmaktı. Biden yönetimi, Hollanda ve Japonya gibi müttefiklerle koordinasyon yaparak, mikroçip alanındaki kritik teknolojilerin Çin’e ulaşmasını ihracat kontrolleriyle engellemeye çalıştı.

Dünya Ticaret Örgütü’nün (DTÖ) fiilen felç olmasına yönelik Trump’ın başlattığı süreç, Biden döneminde tamamlandı. ABD’nin çelik ve alüminyum tarifelerine karşı Çin, AB ve diğer ülkelerin DTÖ’ye yaptığı şikayet, ABD aleyhine sonuçlanmıştı. Ancak bu kararı beğenmeyen Trump, önce DTÖ’den çekilme tehdidi savurdu, 2019’da Temyiz Organı’ndaki yargıçlık makamlarından biri boşalınca da yeni atama yapılmasını veto etti. Biden yönetimi bu tutumu devam ettirmiştir. Sonuç olarak, DTÖ’nün anlaşmazlık çözüm mekanizması resmen işlevsiz hale halde. Bu, 1945 sonrası kural temelli uluslararası ticaret sisteminin en önemli dayanağının ortadan kalkışı anlamına geliyor. Ticaret sistemi (şimdilik) bir üst mahkemeden yoksun.

Trump ve Biden yönetimleri arasındaki bir diğer devamlılık, doğrudan yabancı yatırımların kontrolü konusunda oldu. Trump yönetimi, yabancı yatırımları ulusal güvenlik açısından incelemekle görevli kurul olan hükümet organının yetkilerini genişletti. Bu yetkilerle, bir mikroçip ve bir telekomünikasyon şirketinin Çinli firmalar tarafından satın alınmasını engelledi. Biden yönetimi de aynı refleksi gösterdi; hatta çelik devi US Steel’in müttefik Japonlara satışını bile bloke etti. Bu korumacı refleks ABD ile sınırlı kalmıyor. Avrupa’da da Çin sermayesinin enerji, telekomünikasyon ve kritik altyapı yatırımlarına yönelik engeller artırıldı. Bu süreç, küreselleşmenin temel taşlarından biri olan sınır ötesi sermaye hareketlerinin de jeopolitik kaygılarla yeniden şekillendiğini gösteriyor.

Trump’ın İkinci Perdesi: Tarifelerle Sarsılan Piyasalar

Donald Trump’ın 2025’le başlayan ikinci başkanlık dönemi, ticaret savaşlarını bir üst seviyeye taşıyarak, oldukça hızlı ve sert başladı. İlk hamleler yine çelik ve alüminyum gibi tekil sektörlere yönelikti. Ancak asıl sarsıcı darbe, 2 Nisan 2025 Çarşamba günü geldi. Trump, tüm ülkelere ve tüm ürünlere yönelik %10’luk genel bir asgari tarife getiren bir başkanlık kararnamesi imzaladı. Dahası, 57 ülke için, ABD’nin her ülkeyle olan ticaret açığının bağlı olarak hesaplanan, çok daha yüksek tarifeler ilan edildi. Bu kararla daha önce ortalama %2-3 civarında olan ABD’nin ithalat gümrükleri %20’lere yaklaşıyor, bir anda yirminci yüzyıl başından beri görülmemiş bir seviyeye çıkmış oluyordu.

Bu radikal karar, karmaşık ve zamana duyarlı tedarik zincirleri için bir kabustu. Zincirde birkaç halka yukarıda olan tedarikçilerin fiyatlarının gümrüklerden nasıl etkileneceğini kestirmek üreticiler için imkansız hale geldi. Piyasaların tepkisi sert ve anlık oldu. S&P 500 endeksi, 1987’deki Kara Pazartesi’den bu yana en kötü üç günlük performansını sergiledi. Çin piyasalarının barometresi sayılan Hong Kong borsası ise 1997 Asya finansal krizinden beri en keskin düşüşünü yaşadı. Fakat asıl endişe verici olan, Amerikan hazine tahvillerinin değer kaybetmesiydi. Normal şartlarda böyle bir belirsizlik ortamında “güvenli liman” olarak talep görmesi ve değer kazanması beklenen tahvillerin, borsayla aynı anda düşmesi, finansal piyasalarda derin bir panik yarattı. Yaşanan, tam bir güven kaybıydı.

Belki de bir finansal krizi engelleme kaygısıyla, Trump yönetimi sadece bir hafta sonra, 9 Nisan’da bir geri adım attı. Çin hariç tüm ülkeler için %10’un üzerindeki “karşılıklı” tarifelerin, 90 gün süreyle ve pazarlıklarla yeniden değerlendirilmek üzere dondurulduğu açıklandı. Bu kriz sürecinde dikkat çeken nokta ise, Çin dışındaki ülkelerin büyük ölçüde misillemeden kaçınması oldu. İlk etapta Çin, ABD mallarına karşı tarifelerini %125’e çıkardı. Ancak diğer büyük ekonomiler benzer hamleler yapmaktan kaçındı. Onun yerine, ABD ile ikili pazarlık masasına oturup Trump’un suyuna gitmeyi tercih ettiler.

Bu pazarlıklar sonucunda, Ağustos 2025 itibariyle AB, Japonya ve Güney Kore ile çerçeve anlaşmaları imzalandı. Bu anlaşmalarla, söz konusu ülkelere uygulanacak tarifeler azami %15 seviyesinde sınırlandırıldı. Karşılığında ise bu ülkeler, otomotiv gibi sektörlerde ABD’ye karşı kendi gümrüklerini indirmeyi ve genel olarak ABD’den daha fazla ithalat yapmayı taahhüt etti. Fakat bu anlaşmaların pratikte nasıl işleyeceği büyük bir soru işareti olarak duruyor. Önümüzdeki yıllarda, Trump’un bu ülkelerden daha fazla taviz talep etmesi ve ticaret gerilimlerinin yeniden alevlenmesi olası.

Trump ve Biden yönetimleri, farklı araçlar ve üsluplar kullansalar da, aynı temel gerçeği ortaya koydular: İkinci Dünya Savaşı sonrasında inşa edilip Soğuk Savaş sonrası zafer sarhoşu olan liberal küreselleşme modeli galiba çözülüyor. ABD, rakip olarak gördüğü Çin’i dizginlemek için kural temelli uluslararası sistemi, hatta kendi kurduğu kurumları bile feda etmekten çekinmiyor. Sonuçta verimliliğin önüne geçen jeopolitik refleksler, güven yerine güç üzerine kurulu ilişkiler, ve daha fazla belirsizlik var.

Tüm bunlar diğer ülkeler için kötü haber olmakla birlikte, ABD’nin bu güç gösterisi ile ne kazandığı çok açık değil. Seçici olmayan, keyfi ve oynak gümrükler, enflasyonu körüklüyor, tedarik zincirlerini aksatıyor ve nihayetinde Amerikan tüketicisinin cebine zarar veriyor. Zaten Trump yönetiminin nihai amacının tam olarak ne olduğunu kestirmek de kolay değil. Çünkü hem yönetim kadrosunda genel bir ciddiyetsizlik var hem de bu kadro birbiriyle çelişen amaçlara sahip kesimleri bir arada barındırıyor. Trump yönetiminin ikinci döneminde kuvvetlenmiş görünen gümrük vergisi takıntısı şu motivasyonlarla açıklayabiliriz:

- Yeni Bir Gelir politikası: Gelir vergisi yerine geçecek mali kaynak yaratmak ve böylece ABD içinde hükümeti küçültürken üst gelir gruplarına gelir transferi gerçekleştirmek

- Rant ve Pazarlık Aracı: Gümrük muafiyetleri dağıtarak şirketler ve sektörler üzerinde siyasi ve ekonomik nüfuz sağlamak

- “Mar-a-Lago Anlaşması” Vizyonu: En iddialı hedef ise, tüm büyük ekonomileri kapsayacak, doların değerini kontrollü bir şekilde düşürmeyi ve küresel ticaret dengesini kalıcı olarak ABD lehine yeniden yapılandırmayı öngören yeni bir Bretton Woods benzeri bir anlaşma. Trump’ın danışmanlarının etrafında dolaştığı bu fikir, adını başkanın Florida’daki yazlık malikanesinden alıyor.

Önümüzdeki yazıda işte bu Mar-a-Lago anlaşması konusuna yakından bakacağız. ABD dolarının dünya piyasalarındaki hakimiyetini ve bu hakimiyetin neden sarsıldığını göreceğiz. Bu sırada altın fiyatlarını takip ediyor musunuz? O konuyu da daha iyi anlayacağız. Yatırım tavsiyesi değildir ama yazayım: Altın fiyatlarındaki artış, galiba çevrimsel olarak gelip geçen artışlardan değil.

Liberal Küreselleşme Bitiyor, Bölüm 4: Altın ve Doların Hikayesi

Trump’un ABD başkanlığıyla birlikte küreselleşmeye neler oluyor konulu dizide bu son yazım. Geçen yazılarda gemi konteynerleriyle dünyanın dört yanına giderek sınırları aşan ürünlerden, bunların içindeki mikroçiplerdenve Trump ile birlikte bunların karşısına çıkan yeni sınırlardan bahsetmiştik. Bu yazıda daha soyut bir şeyden bahsedeceğiz: para.

Liberal küreselleşmeyi mümkün kılan şeylerden biri, dünyanın her yerinde geçen, herkesin güvendiği ve erişebildiği bir paranın bulunmasıydı. Yani “dolar hegemonyası.” Dolar hegemonyası demek, ABD dolarının hem rezerv hem değiş-tokuş için en çok kullanılan para birimi olması demek.

Doların yaygınlığı, yirminci yüzyıl başlarında İngiliz sterlinini geride bırakmış, küresel rezerv statüsü ise 1944 Bretton Woods anlaşmasıyla kurumsal bir çerçeveye kavuşmuştu. Bu anlaşma, doların değerini altına karşı sabitleyerek garantiliyordu. ABD, diğer devletlerin ellerinde tuttukları dolar rezervlerine karşılık olarak, değeri kadar fiziksel altını gerektiğinde ortaya çıkarmayı taahhüt ediyor, yani dolar altın kadar sağlam oluyordu. Tüm ulusal paralar da dolar karşısında belli bir marj içinde sabit kurda tutulacaktı.

Bu çerçeve, ABD’nin altın rezervlerinin azalması ve devalüasyon baskısıyla 1970’lerde terk edildi. Başkan Nixon, doların altına çevrilebilirliğini iptal etti ve 1970-75 arasında ons altının fiyatı 35 dolardan 180 dolara kadar arttı. Şimdi son bir buçuk yıldır izlemeye başladığımız yeni bir artış dalgası var: Altın fiyatı 2023’de 2000 dolar civarındaydı, bu hafta 4000 doları geçti. Ve bu artış 1970’lerdekiyle benzer bir kopuş sürecinin ürünü. Fakat bu sefer ABD doları ile altın arasında kopacak resmi bir bağ zaten yok. O zaman nasıl benzer süreç oluyor?

Şöyle ki, 1970’lerden sonra Bretton Woods’un yerini alan dalgalı kur çağında dünyadaki dolar hegemonyası yine de devam etmişti. Devamlılığı mümkün kılan üç şey sayabiliriz: Birincisi, dolar hakimiyeti ön kabulü ile kurulan uluslararası bankacılık sistemlerinin, alternatif yokluğunda aynı kültür içinde devam etmesi. İkincisi, ABD finans piyasalarının derinliği ve ABD dış ticaret açıklarının dünyadaki dolar likiditesini artırması gibi yapısal faktörler. Üçüncüsü de petrol zengini ülkelerin birikimlerinin dolarda değerlendirilmesini temin etmeye yönelik ABD’nin siyasi girişimleri ve son kertede bu girişimleri ikna edici kılan askeri gücü.

Sonuçta dolar hegemonyası, dünya genelinde dolar talebi anlamına geldiği için, bu para birimini arz eden ABD’ye, benzersiz bir ayrıcalık veriyordu. Bu sayede ABD, döviz kuru ve enflasyon konusunda diğer ülkelerin karşılaştığı ölçüde kısıtlarla karşılaşmadan para arzını artırabiliyor, yani rahatça “para basabiliyor” diyelim. ABD daha düşük faizle daha çok borçlanabiliyor. Dolar hegemonyası, hasımlarının dolar varlıklarını dondurmak gibi finansal yaptırımlar konusunda da ABD’ye manevra alanı sağlıyor.

Bununla birlikte, dolar hegemonyasının bugüne kadarki bir başka sonucu şu oldu: Diğer ülkeler, Amerikan hazine tahvilleri cinsinden dolar rezervi biriktirmek için tasarruf yaptıkça, yani iç tüketimlerini kısıp ürettiklerini ihraç ettikçe, bunun karşılığı ABD’nin ticaret açıkları oluyor. Dünyadan dolar talebi süregittiği için, doların değeri de düşmüyor, ABD ticaret açığı kronik hale geliyor. Kimilerine göre bu ABD için kötü bir şey değil. Çünkü ABD kendi bastığı parayla borçlanarak diğer ülkelerin canını dişine takarak ürettiği mamulleri gani gani tüketebiliyor demek. Fakat geçtiğimiz yazılarda gördüğümüz gibi, bunun sonucu ABD’de sanayisizleşme ve mikroçip gibi kritik teknolojilerde üstünlük kaybı.

Wall Street ve ABD müesses nizamının bugüne kadarki politika refleksleri, dolar hegemonyasının geleneksel biçimini koruma yönünde olmuştu fakat Trump’un etrafında gruplaşan yeni bir düşünce, değişiklik gereğine işaret ediyor. Bu düşünce en somut ifadesini, Trump’un ikinci defa başkan seçilmesinden hemen sonra yayımlanan bir raporda buluyor.[1] Yazarı ise Trump’un ekonomik danışmanlarından olup adı bugünlerde Fed başkanlığı ihtimaliyle anılan Stephen Miran.

Miran diyor ki, ABD ekonomisi 2. Dünya Savaşı sonunda dünyadaki ekonomik faaliyetin üçte birinden fazlasını yaparken durum iyiydi hoştu. Ama ABD ekonomisinin dünyadaki payı küçüldükçe, doların küresel rezerv statüsünü korumak için ABD’nin vermesi gereken ticaret açıklarının oranı büyüdü, ABD’nin borcunu sürdürmek zorlaştı. Bu yüzden, başkan Trump belli başlı dünya liderlerini Florida’nın Mar-a-Lago beldesindeki yazlık malikanesinde bir hafta toplasın, buradan yeni bir uluslararası para anlaşması çıkarsın: bir “Mar-a-Lago anlaşması.”

Yeni bir anlaşma yapmaktaki temel amaç, sanayide dışa bağımlılığı azaltmak için ABD ekonomisinin rekabetçiliğini artırmak, bunun için de ABD dolarını devalüe etmek, yani değerini düşürmek. Diğer ülkeler de dolar devalüasyonu için kendi ulusal paralarının değerini desteklemek yönünde iş birliğine razı olsun; razı olmayanlar ABD’nin askeri güvenlik şemsiyesinden ve dev ABD pazarından faydalanamasınlar. Zaten Trump’un yalnız Çin’in değil tüm dünyanın karşısına gümrük tarifesi tehdidiyle çıkmasının amacı da bunu Mar-a-Lago için pazarlık kozu olarak kullanmak. Veya Miran, öyle kullanalım diyor.

Aslında Mar-a-Lago planının bir öncülü bulunuyor: 1985 Plaza Anlaşması. Bu anlaşmayla, ABD’nin o zamanki başlıca ticaret partnerleri, doların değerinin düşürülmesine yönelik para politikası koordinasyonuna ikna edilmişti, ayrıca Japonya gönüllü ihracat kısıtlamaları da uygulamaya başlamıştı. O anlaşma Japon ekonomisinin uzun süreli bir durgunluğa girmesine katkıda bulundu, bunu bugün IMF bile yazıyor. Bu deneyim ışığında, bugünkü başlıca muhatap olan Çin’in benzer bir anlaşmaya razı olması muhtemel değil. Fakat Batı ülkeleri, ABD ile işbirliğine yönelik daha fazla adım atabilir. Mesela AB, Trump’un 2025 gümrük kararlarına misilleme yapmadı, suyuna gitmek için ne istediyse verdi.

Fakat bugünkü Mar-a-Lago vizyonunun 1985 Plaza anlaşmasından çok daha radikal bir parçası daha var. O da ABD’nin borcunun yeniden yapılandırılması. Miran diyor ki, diğer ülkeler ellerinde tuttukları dolar varlıklarının getirisinden önemli ölçüde feragat etsin. Yani bu ülkelerin ellerindeki mevcut (en fazla 30 yıl vadeli olabilen) ABD hazine tahvillerinin yerine çıkarılacak 100 yıl vadeli ve daha düşük faizli yeni hazine tahvillerini kabul etmeleri istenecek. Eğer bu kabul edilmezse, ABD, yabancılar tarafından tutulan tahvillerin faizleri üzerine bir tür vergi getirecek, yani faiz ödemesini azaltacak ya da durduracak. Rahmetli Nejat Uygur’un bir oyununun başlığını anarsak ABD, borcum borç ama nah alırsınız diyecek.

Tüm bunları inceleyince, altının fiyatındaki yükselişin sebebini, ayrıca bu yükselişin öyle gelip geçici bir çevrim olmadığını anlamaya başlıyoruz. Nakit dolarınız varsa çıkarıp bir bakın, üzerinde “This note is legal tender for all debts public and private” yazar. Yani aslında bu bir borç senedidir. ABD’nin sözüne ve finansal kapasitesine ne kadar güven varsa son kertede bu senet o kadar değerli olacak. Dolar, kaynağı ABD ekonomisi olan küresel finans krizinde bile dünyadaki yatırımcıların koştuğu güvenli liman olmuştu. Bugün altın fiyatındaki artış için rasyonel açıklamalar arayıp siyasi yanıtları beğenmeyenlere hatırlatmak gerekir ki o zaman da dolara akın, pek çok ekonomistin ilk “rasyonel” beklentileri ile taban tabana zıttı. Ancak belirsizlikte herkes dolara koşmuştu çünkü doların küresel hakimiyetinin, yani küresel dolar talebinin devam edeceğine dair bir inanç vardı ve zaten diğer paralar da kendilerini dolara göre konumlandırıyordu.

Fakat bugün, en güvenli finansal araç kabul edilen ABD hazine tahvillerinin geleceğini ABD’nin kendisi tartışmaya açıyor ve bugüne kadar verdiği sözlerin kıymetini azaltan politikalar izliyor. Eğer Mar-a-Lago planı tarzı bir koordinasyon, tahvilleri elde tutan ülkeler tarafından kabul edilirse, bu doların diğer her şey karşısında devalüe olması demek. Yok böyle bir koordinasyon kabul görmez veya çalışmazsa da tüm ulusal paralar dolara yetişebilmek için rekabetçi devalüasyon sarmalına giriyor. Her iki senaryoda, kağıt olan her şey buharlaşmaya başlıyor. Bunun karşısında somut bir değer referansı ve rezerv birimi olarak altının değeri artıyor. Kısacası, Trump’un gündeminde dünyanın rezerv parasını devalüe etmek olduğu için, aktörler dolardan ve diğer kağıtlardan uzaklaşıp altına yöneliyor.

Zaten Trump başa gelmeden önce de, Batı dışı ülkelerin dolardan uzaklaşarak finansal araçlarını çeşitlendirme yönündeki girişimleri hızlanmış durumdaydı. Çin, elindeki ABD hazine tahvillerini 2013’ten 2024’e neredeyse yarıladı, Rusya hepsini elden çıkardı. ABD doları, 1999’da tüm küresel döviz rezervlerin yaklaşık %71’ini oluşturuyordu, 2024’ün ilk çeyreğinde bu oran 25 yılın en düşük seviyesi olan %58’e indi. Çin ve Rusya gibi ülkeler, rezerv politikasında ABD dolarından çıkma politikasına mukabil altın rezervlerini artırıyor. 2004’te küresel rezervlerin %9’unu oluşturan altın, 2024’te %17’lik bir pay sahibi olarak döviz rezervlerinin büyüyen bir alternatifi haline geliyor.

Rezervlerin ötesinde, uluslararası ticari işlemlerde faturalandırma ve mahsuplaşma için kullanılan başlıca para birimi olması, dolar hegemonyasının bir başka boyutuydu. Örneğin, Çin’in dış ticaretinde ABD dolarının payı 2010’da %80 düzeyindeydi. Ancak, o zamandan beri renminbi (yuan) payı istikrarlı bir şekilde artarak doları geçti. Bugün Rusya ve Çin’in birbirleriyle yaptığı ticaretin %90’ından fazlası renminbi veya ruble cinsinden gerçekleşiyor. Ayrıca her iki ülke para transferi için SWIFT yerine kendi finansal mesajlaşma sistemlerini geliştirip uygulamaya başladı.

Dolar hegemonyasının ABD’ye verdiği yaptırım gücünün paradoksal tarafı; yaptırımlar bir tehdit olarak kaldığı ölçüde, caydırıcılık vasıtasıyla etki edebilmesi. Bu tehdit gerçekleştiğindeyse, hasımlar dolara erişimin faydalarından mahrum kaldıkları için, onu ikame edecek başka ekonomik araçlar geliştirip dolar hegemonyasından uzaklaşmaya başlıyor. Ukrayna savaşı ardından dolar üzerinden yaptırımlara uğrayan Rusya vakasında bu durum önemli ölçüde gerçekleşti. Son gelişmeler ışığında, yalnızca Çin’in değil, ABD’nin jeopolitik partneri olarak bilinen Japonya, Hindistan, Suudi Arabistan, Güney Kore gibi rezerv sahibi ülkelerin de hem rezerv davranışı hem diğer finans işlemleri açısından dolardan nispeten uzaklaşmaları ihtimal dahilinde.

O zaman doların yerine Çin parası Renminbi ya da Euro mu geçecek? Hayır. Bu paraların küresel hegemonya kurma yetisi çeşitli nedenlerden dolayı yok. Hele Çin’in parasını küresel bir para yapması için bugüne kadar takip ettiği ekonomik modeli (ucuz para, ticaret fazlası, düşük finansallaşma) baş aşağı çevirmesi gerekir ki böyle bir niyetleri yok. Muhtemelen olacak olan, küresel rezervlerde doların payının altın lehine, uluslararası ticarette çeşitli ulusal paralar lehine yavaş yavaş azalarak hegemonyanın aşınması, biçim değiştirmesi.

Liberal küreselleşmenin yerini neyin alacağını henüz bilmiyoruz. En kuvvetli öngörüler, dönüp dolaşıp belirsizlik kelimesinde sonlanıyor. Yatırım tavsiyesi değildir ama bence siz altını uzun vadeli düşünün.[2]

[1] A User’s Guide to Restructuring the Global Trading System, https://www.hudsonbaycapital.com/documents/FG/hudsonbay/research/638199_A_Users_Guide_to_Restructuring_the_Global_Trading_System.pdf

[2] Bu yazı dizisinin başlıca kaynağı olarak bkz. Alper Yağcı, “İkinci Trump döneminde ABD, ticaret savaşları ve küreselleşmenin geleceği,” https://tusiad.org/tr/yayinlar/raporlar/item/11836-tusi-ad-kuresel-siyaset-forumu-makale-dizisi-no-8